遺族厚生年金の一部が廃止に?いつから変わるのか?遺族年金見直しの全体像を解説

2026年04月27日

2025年6月13日に社会経済の変化を踏まえた年金制度の機能強化を図る観点から、年金制度改正法が成立しました。今回の改正ではさまざまな年金制度の仕組みが見直されますが、なかでも私たちの暮らしに大きな影響を与えるのが遺族厚生年金の変更です。

改正のニュースを聞いて「5年で廃止されるの?」「いつから?」と不安に感じている人も多いのではないでしょうか。

本記事では、遺族年金制度の基本から、改正の対象となる人や5つの重要な変更点まで、見直しのポイントをわかりやすく解説します。改正の背景を理解したうえで、今からできる具体的なアクションを学び、将来の不安を安心に変えていきましょう。

また計画的に資産形成を進めるなら、お金を賢く管理できる預金口座を選びませんか?例えば、女性の方ならUI銀行の「女神のサイフ」がおすすめです。「女神のサイフ」は、美容やヘルスケアなどに使える限定クーポンがもらえるなど、お得にご利用いただけます。

\頑張る女性を応援!/

UI銀行の「女神のサイフ」詳細はこちら

- 遺族厚生年金は「原則5年間の有期給付」に!いつから変わるのかを解説

- 遺族年金とは?基本的な仕組みをわかりやすく解説

- 【2025年成立改正案】遺族年金はどう変わる?5つの大きな変更点

- 遺族厚生年金の改正(一部廃止)に備えて、今からできる3つのアクション

- 遺族厚生年金の改正に備えて、ご自身の資産形成を見直そう

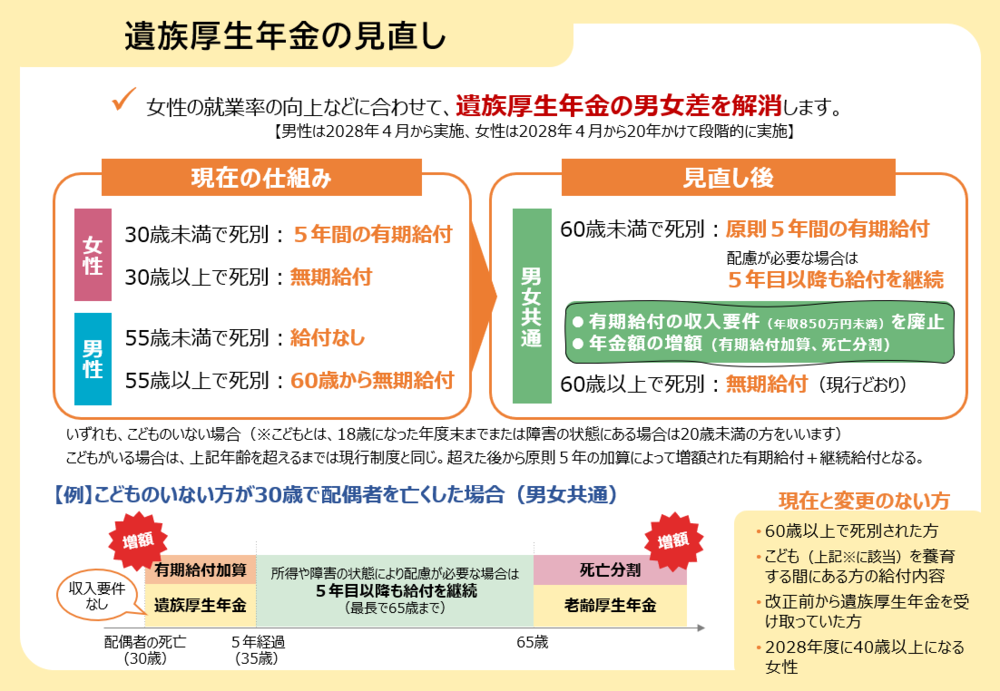

2025年5月、遺族年金の見直しを含む年金制度改正案が国会に提出され、衆議院で修正のうえ本年6月に成立しました。

遺族厚生年金見直しの目的は、女性の就業率の向上などに合わせて、制度における男女差を解消するためです。この遺族厚生年金の見直しは、男性は2028年4月から、女性は2028年4月から20年かけて段階的に実施されます。

出典:

出典:男性は、新たに原則5年間の有期給付が受給できるようになります。一方、女性はこれまで条件を満たせば、一生涯にわたり遺族厚生年金を受け取ることができました。しかし今回の改正により、60歳未満で死別した場合は、原則5年間の有期給付へと変更されます。

本改正の対象となる方と、対象とならない方は下記のとおりです。

| 改正の対象となる方 | 改正の対象とならない方 |

|

|

なお、子どもの定義は、「18歳年度末(18歳になった年度の3月31日)まで」または「障害の状態にある場合は20歳未満」です。子どもがいる場合は現行制度と同じ給付が受けられますが、子どもが上記年齢に達したあとは原則5年間の有期給付となります。

記事後半では、対象となる人の範囲や重要な変更点をより詳しく解説します。

「遺族年金」という言葉は知っていても、ご自身がどのタイプに当てはまるのか正確に把握している方は意外と少ないかもしれません。

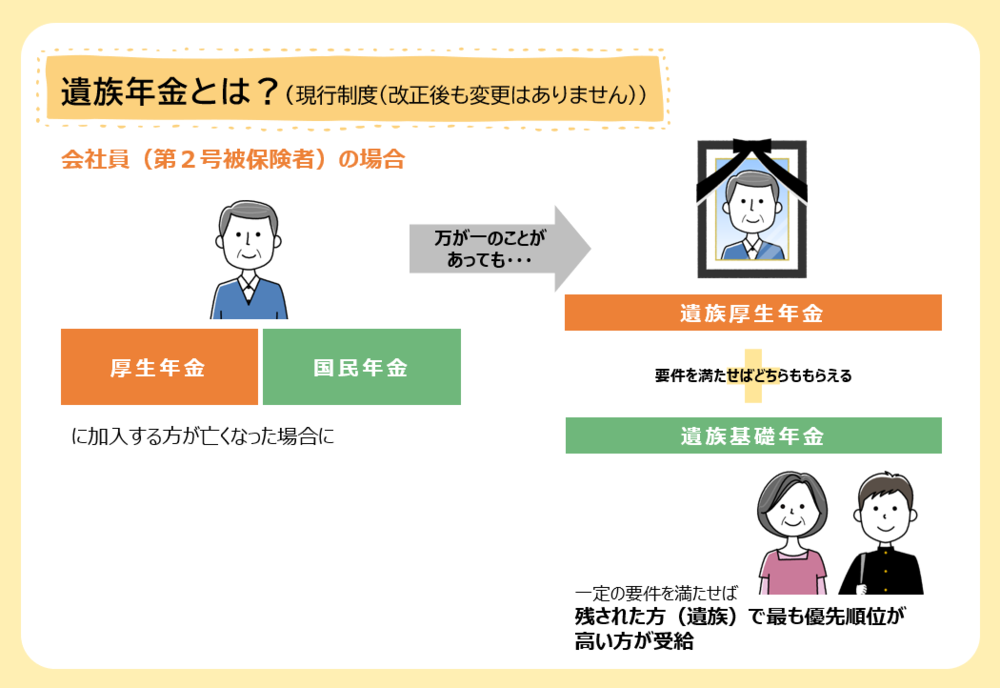

遺族年金制度は「遺族厚生年金」と「遺族基礎年金」の2階建て構造になっており、亡くなった方の仕事や家族の状況によって、受給できる金額や期間が大きく変わります。

まずは現在の基本的な仕組みを整理しておきましょう。

遺族基礎年金|子どもがいる配偶者や子どものための給付

遺族基礎年金は、自営業や会社員など国民年金に加入している人が亡くなった際に、残された、子どものいる配偶者または子ども本人に支給される年金です。

子どもの定義や、受給できる年金額、受給期間の目安は下記のとおりです。

- ● 対象となる子ども:18歳年度末(障害の状態にある場合は20歳未満)

- ● 年金額(2025年度):年間約83万円(これに子どもの数に応じた加算がつく)

- ● 受給期間:一番下の子が18歳年度末(障害の状態にある場合は20歳未満)を迎えるまで

- ※「障害の状態にある」とは、障害年金の障害等級1級または2級の状態にある方をさします。

参考:厚生労働省「遺族基礎年金(受給要件・対象者・年金額)」

遺族厚生年金|会社員・公務員の家族が対象になる給付

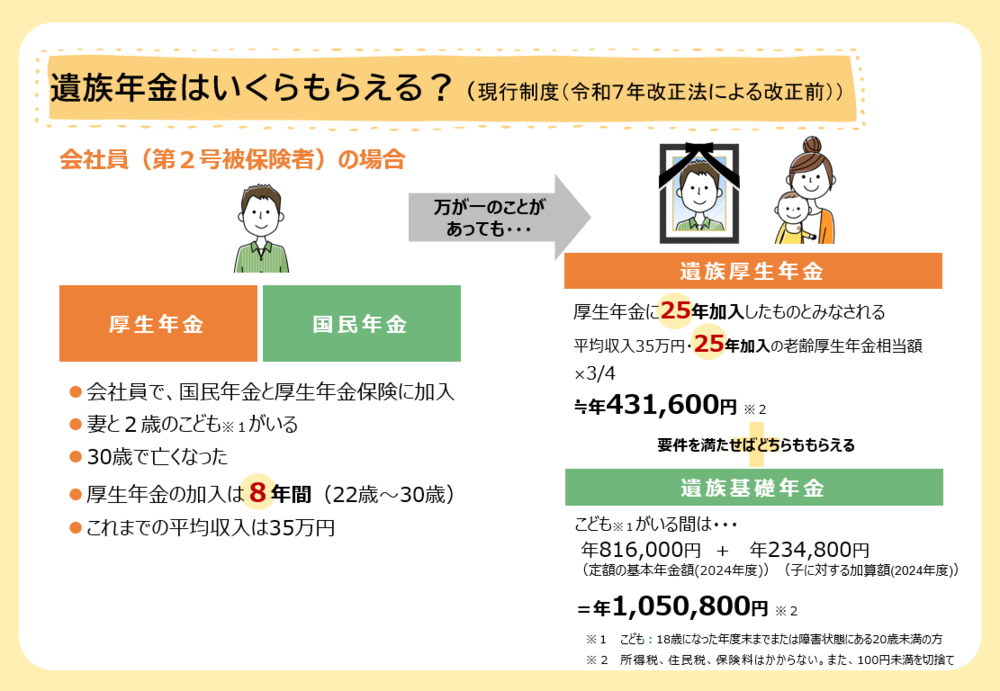

遺族厚生年金は、会社員や公務員など、厚生年金保険に加入していた方が亡くなった際に、遺族基礎年金に上乗せして支払われる年金です。給付額のイメージは下記のとおりです。

※2025年度の遺族基礎年金の定額の基本年金額は831,700円

遺族基礎年金とは異なり、子どもがいない場合でも一定の条件を満たせば配偶者や父母などが受け取れます。

ここからは、私たちの生活に直結する5つの大きな変更点を1つずつ解説します。

- 遺族厚生年金が、原則5年間の有期給付になる

- 有期給付は年収要件を廃止!収入に関わらず受け取れる

- 死亡時分割で、将来受給できるご自身の「老齢厚生年金」が増える

- 給付期間を過ぎても、状況に応じて救済ルール「継続給付」がある

- 遺族基礎年金の子どもへの加算額が引き上げられる

変更点1.遺族厚生年金が、原則5年間の有期給付になる

| 改正前 |

|

| 改正後 |

|

今回の改正で最も注目されているのが、遺族厚生年金の受給期間が、性別を問わず60歳未満の場合は、原則5年間の有期給付になることです。

また、有期給付の額は新たに加算(有期給付加算)が上乗せされ、現行の遺族厚生年金の額の約1.3倍となります。

変更点2.有期給付は年収要件を廃止!収入に関わらず受け取れる

| 改正前 |

|

| 改正後 |

|

これまでは、遺族厚生年金を受け取る人の年収は原則として850万円未満でした。

新制度では、有期給付の対象者についての年収要件(850万円未満)が撤廃されます。そのため、収入に関わらず配偶者に万が一のことがあれば給付を受けられるようになります。

変更点3.死亡時分割で、将来受給できるご自身の「老齢厚生年金」が増える

| 改正前 |

|

| 改正後 |

|

「死亡時分割」とは、亡くなった配偶者の報酬がご自身よりも高かった場合、婚姻期間中の厚生年金保険加入記録を分割することにより、ご自身の将来の老齢年金(老齢厚生年金)を増額する仕組みです。

これにより、ご自身が65歳になってから受け取る老齢厚生年金が増額されます。

変更点4.給付期間を過ぎても、状況に応じて救済ルール「継続給付」がある

| 改正前 |

|

| 改正後 |

|

原則5年間の有期給付というルールがある一方、障害状態にある方(障害年金受給権者)など、個別の事情でどうしても働けない方や、収入が十分でない方を救済するための「継続給付」という仕組みも用意されています。

継続給付の収入の目安は下記のとおりです。

- 【単身の場合】

- ● 就労収入が月額約10万円(年間122万円)以下の場合は全額支給

- ● 収入が増加するにつれて収入と年金の合計額が緩やかに増加するよう年金額が調整される

- ● おおむね月額20~30万円を超えると全額支給停止

一律5年間で打ち切るのではなく、セーフティネットとしての柔軟性を持たせているのが今回の改正の特徴です。

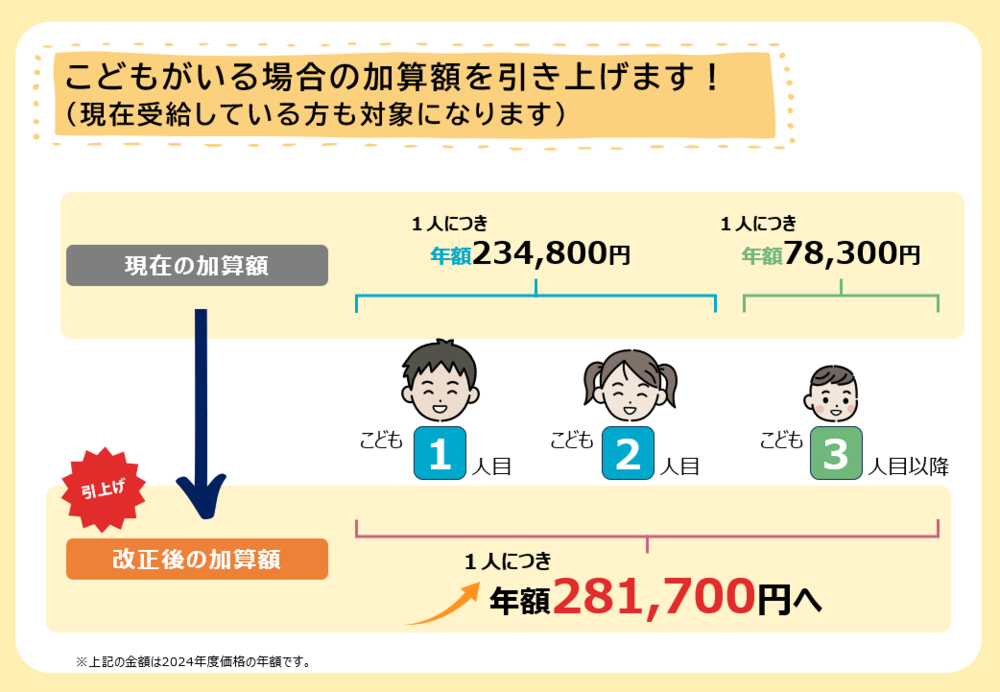

変更点5.遺族基礎年金の子どもへの加算額が引き上げられる

| 改正前 |

|

| 改正後 |

|

遺族基礎年金の子どもへの加算が増額され、教育費や養育費への負担をより軽減できるように改正されます。

| 子どもの数 | 現行の加算額(年額) | 改正後の加算額(予定・年額) |

| 第1子・第2子 | 約23.5万円 |

約28万円 |

| 第3子以降 | 約7.8万円 |

約28万円 |

(※金額は2024年度基準)

第1子・第2子の加算額が増額になるうえ、これまで減額されていた3人目以降の加算額も第1子・第2子と同じ額に統一されます。

大切なのは、ルール変更を正しく理解したうえで、今からご自身でできる備えを始めることです。最後に、不安を安心に変える3つのアクションをご紹介します。

1.ねんきん定期便で年金額を把握する

ご自宅に届く「ねんきん定期便」やWebサイトの「ねんきんネット」をチェックして、ご自身の年金記録を確認しましょう。

今のまま働き続けた場合に将来受給できるご自身の老齢年金の見込み額を把握することで、「月々あと5万円ほしい」といった不足額が明確になります。

遺族年金の金額は「ねんきんダイヤル」や年金事務所で確認する必要がありますが、まずはご自身の年金記録と将来の収入見込み額を把握することが大切です。

2.将来不足する分をiDeCoやNISAなどで備える

5年間の有期給付が終了したあとに備えるためには、早い段階からの資産形成が欠かせません。無理なく始められる方法として、下記2つをご紹介します。

| iDeCo(個人型確定拠出年金) |

|

| NISA(少額投資非課税制度) |

|

ただし、iDeCoは原則60歳までお金を引き出せません。あくまで「老後のためのお金」と割り切って、無理のない範囲で始めるのがおすすめです。

一方、NISAはiDeCoのような引き出し制限がありません。投資であるため売却時の相場変動には注意が必要ですが、結婚や教育資金など、ライフイベントに柔軟に対応できるのが特徴です。

なお、きらぼしライフデザイン証券(UI銀行仲介ネット取扱店)では、NISA口座を開設いただいたお客さま全員に現金1,000円をプレゼントするキャンペーンを実施しています。この機会に、少しお得にNISAを始めてみませんか?

\お得にNISAを始めよう!/

「NISA口座開設キャンペーン」をチェックする

3.長く働けるスキルを身につけ、キャリアプランを考える

遺族年金が給付される5年という期間は、資格を取ったり、より良い条件の仕事に転職したりするための準備期間ととらえ直してみましょう。

今の仕事で専門性を高める、副業に挑戦してみる、あるいは一生モノのスキルを身につけるなど、自信をもって生活していけるキャリアプランを計画しておくと、いざというときの助けになります。

なお、長く働いて給与を少しでもおトクに貯めるなら、UI銀行の「はたらくサイフ」がおすすめです。「はたらくサイフ」を給与の受取口座に指定し、各判定期間中に一度でも給与のお受け取りがあれば、通常の普通預金よりも高い優遇金利が適用されます。

さらに、レンタカーやカフェなどのご利用者限定クーポンも提供されるため、日常の節約にもつながります。

\カフェで使えるクーポンなど、うれしい特典も満載!/

UI銀行の「はたらくサイフ」詳細はこちら

2028年施行の遺族年金改正によって、対象となる方の受給期間が原則5年間の有期給付に変更されます。

従来のような一生涯の保障がなくなる点で不安を覚える方もいるかもしれませんが、有期給付期間中の増額や収入要件の廃止、将来の老齢年金の引上げなどの変更点も含まれています。正しい情報を把握し、ご自身のキャリアや資産形成についてあらためて向き合ってみましょう。

また、万が一の場合に備えて「減らしたくないお金」は、特定の特典や優遇金利が受けられる普通預金口座に預けるのがおすすめです。例えば女性の方なら、UI銀行の女性専用口座「女神のサイフ」を活用することで、次のような特典を受けられます。

- ● 利払いは毎月

- ● ATM手数料月3回、他行振込手数料月5回まで無料

- ● 美容やヘルス、フェムテックなどの限定クーポンが利用可能

計画的な支出管理と将来のための資産形成を始める第一歩として、UI銀行の「女神のサイフ」をぜひご検討ください。

\頑張る女性を応援!/

UI銀行の「女神のサイフ」詳細はこちら

※本記事は2026年4月24日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!