ダブルワークでどちらも週20時間未満は社会保険の対象外?加入条件と注意点を解説

2026年03月25日

一定の条件に当てはまると加入義務が生じる「社会保険」。パートやアルバイトを掛け持ちしていて合計で週20時間を超える場合、「社会保険の加入対象になるのか」と疑問や不安を感じている方もいるかもしれません。

本記事では、ダブルワークでどちらも週20時間未満の場合、社会保険の加入対象になるのかについて解説します。社会保険に加入するメリット・デメリットや知っておきたい注意点などもご紹介していますので、ダブルワークをしている方は参考にしてください。

UI銀行では、働く方向けの銀行口座「はたらくサイフ(普通預金)」を提供しています。判定期間中に一度でも給与のお受け取りがあると優遇金利が適用され、毎月利息を受け取れます。

カラオケや飲食店などの割引が受けられるお得なクーポンも利用可能です。この機会に「はたらくサイフ」をどうぞご検討ください。

\働くあなたに寄り添う/

「はたらくサイフ」について詳しく知りたい方はこちら

- ダブルワークでどちらも週20時間未満の場合、社会保険の加入対象外となる?

- そもそも社会保険の加入対象となるのはどのような方?加入義務の5つの条件

- 社会保険の加入対象外となる場合のメリットとデメリット

- ダブルワークをするなら知っておきたい3つの注意点

- ダブルワークの代表的な働き方を2つのパターンで紹介

- ダブルワークは制度を理解したうえで、無理のない働き方を選ぼう

結論からいうと、それぞれの勤務先での労働時間が週20時間未満の場合、社会保険の加入対象外となります。なぜならば、社会保険の加入条件のひとつに「1つの勤務先で週20時間以上働いていること」があるためです。

例えば、次のケースを見てみましょう。

-

● A社:週15時間勤務

-

● B社:週10時間勤務

-

● 合計:週25時間

合計の労働時間は週20時間を超えていますが、A社・B社いずれも週20時間未満のため、どちらの会社でも社会保険の加入対象にはなりません。

パートやアルバイトであっても、次の5つの条件をすべて満たした場合、社会保険の加入義務が発生します。

- 【社会保険の加入義務の条件】

- 1. 週の所定労働時間が20時間以上であること(※残業時間は含まない)

- 2. 所定内賃金が8.8万円以上であること(※残業代、賞与、通勤手当、臨時の手当は含まない)

- 3. 2ヵ月を超えて雇用が続く見込みがあること

- 4. 学生ではないこと(※休学中、定時制、通信制の方は加入対象)

- 5. 従業員数が51人以上の企業で働いていること(※従業員:厚生年金保険の被保険者数)

ダブルワークをしている場合、これらの条件は「合算」ではなく、勤務先ごとに個別に判断されます。そのため、両方の勤務先で加入条件を満たす場合は、それぞれの会社で社会保険に加入することになるのです。

この場合、保険料は各勤務先の給与額に応じて按分され、「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」を勤務先の所在地を管轄する事務センターまたは年金事務所へ提出する必要があります。

- 【健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届とは】

- ● 被保険者(従業員)が同時に複数(2ヵ所以上)の適用事業所に使用(勤務)されることとなった場合、被保険者本人が勤務先の所在地を管轄する事務センターまたは年金事務所へ提出する書類

- ● 事実発生から10日以内に被保険者が日本年金機構へ提出する必要がある※

※この届書の提出にあたっては、適用事業所の被保険者となるための「健康保険・厚生年金保険 被保険者資格取得届」の提出が前提となります。

ここでは、社会保険の加入対象外となる場合のメリットとデメリットを見ていきましょう。

社会保険の加入対象外となる場合のメリット

社会保険の加入対象外となる場合のおもなメリットは、次のとおりです。

- 【社会保険の加入対象外となる場合のメリット】

- ● 給与から保険料が差し引かれず、手取り収入が減らない

- ● 条件を満たせば、家族の扶養に入ったままでいられる

特に大きなメリットは、手取り収入が減らないことです。社会保険に加入すると、健康保険料・厚生年金保険料・雇用保険料などが給与から天引きされるため、どうしても手取り収入は少なくなります。

また、社会保険の加入対象外であり、かつ年間収入が130万円未満(※)であれば、配偶者などの扶養に入り続けることが可能です。自分で社会保険料を支払う必要がなくなるため、社会保険料の負担が軽減され、世帯全体の手取り収入が増えるというメリットがあります。

手取り収入そのものは減りませんが、社会保険の加入対象外の範囲で働くためには、勤務時間や年収を調整する必要がある点に注意が必要です。

※年間収入とは、過去の収入のことではなく、被扶養者に該当する時点および認定された日以降の年間の見込み収入額のこと。給与所得等の収入がある場合、月額108,333円以下、雇用保険等の受給者の場合、日額3,611円以下であれば要件を満たします。

社会保険の加入対象外となる場合のデメリット

一方で、社会保険の加入対象外となる場合には、次のようなデメリットもあります。

- 【社会保険の加入対象外となる場合のデメリット】

- ● 将来受け取れる年金額が増えない

- ● 傷病手当金・出産手当金などの保障が受けられない

- ● (扶養から外れた場合)国民健康保険料・国民年金保険料を自己負担する必要がある

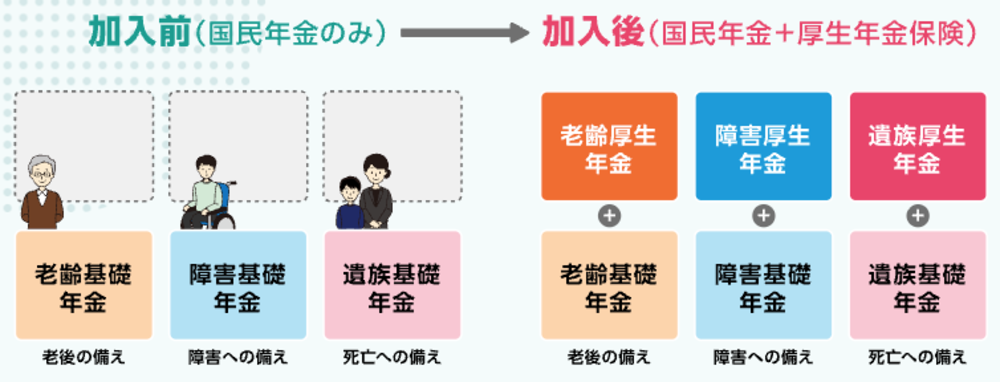

最も大きなデメリットは、将来や万が一のときの手厚い保障が受けられないことです。厚生年金保険に加入していれば、働いた期間や収入に応じて将来受け取れる年金額が増えます。しかし、社会保険の加入対象外となる場合は厚生年金保険による上乗せがなく、将来の年金額に差が生じます。

出典:厚生労働省「従業員のみなさま 社会保険加入のメリットや手取りの額の変化について」

また、傷病手当金や出産手当金といった給付は、国民健康保険では受けられません。「今は健康だから問題ない」と思っていても、病気やけがで働けなくなった場合、収入が減少するリスクがある点は、あらかじめ理解しておく必要があります。

ダブルワークをするうえで、特に押さえておきたい3つの注意点を解説します。

ひとつずつ見ていきましょう。

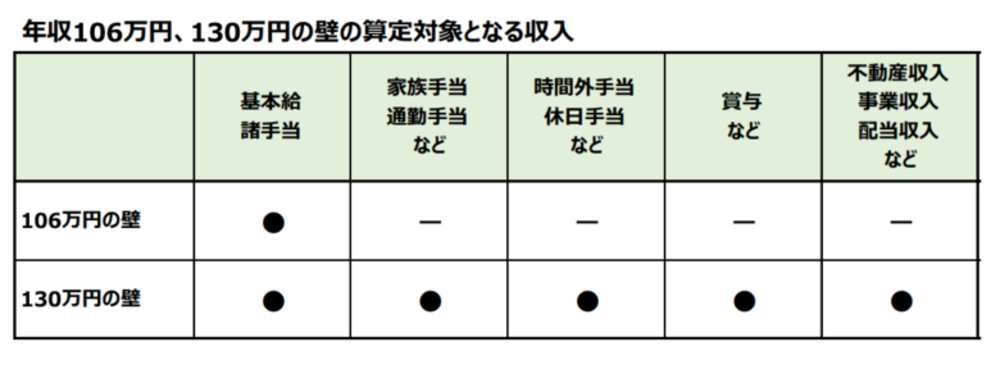

注意点1.年収の壁(106万円・130万円)を正しく理解しておく

働く時間や収入が増えると、一定の年収ラインを超えた時点で社会保険料の負担が発生します。社会保険に関係するおもな「年収の壁」は、次の2つです。

| 壁の種類 | 概要 |

| 106万円の壁 |

|

| 130万円の壁 |

|

ダブルワークの場合、週20時間未満で働いている方は106万円の壁は原則として適用外となるため、特に注意すべきなのは130万円の壁です。社会保険料の負担を抑えたい場合は、2つの勤務先の収入を合算し、年間130万円を超えないように調整する必要があります。

なお、130万円の判定では、給与だけでなく、家族手当や通勤手当なども収入に含まれる点に注意しましょう。

注意点2.ダブルワークは確定申告が必要なケースもある

ダブルワークの場合、年末調整は原則としてメイン(「給与所得者の扶養控除等申告書」を提出した勤務先)の勤務先でしか実施されません。そのため、サブの勤務先で得た収入については、確定申告が必要になることがあります。

ただし、サブの勤務先での給与収入が年間20万円以下の場合は、原則として所得税の確定申告は不要です。(※住民税については別途申告が必要)

なお、申告義務がない場合でも、源泉徴収されている場合は、確定申告をおこなうことで税金が還付される可能性があります。毎年、源泉徴収票を必ず確認し、必要に応じて確定申告をおこないましょう。

注意点3.雇用保険は原則として加入できない(65歳以上は特例あり)

雇用保険の加入条件は、「1週間の所定労働時間が20時間以上であること」かつ「31日以上の雇用見込みがあること」です。(※2028年10月には「週10時間以上」へと適用拡大される予定)

そのため、両方の勤務先が週20時間未満の場合、どちらの会社でも雇用保険に加入できません(※65歳以上の特例を除く)。雇用保険に加入できない場合、失業手当や育児休業給付金を受け取れないというリスクがある点は、理解しておく必要があります。

なお、労災保険(労働者災害補償保険)は労働時間に関わらず、すべての勤務先で自動的に加入します。仕事中や通勤中のけがについては、ダブルワークであっても補償の対象です。

- 【65歳以上の特例とは】

- 複数の事業者に雇用される65歳以上の労働者に限り、2つの勤務先の労働時間を合算して雇用保険に加入できる「雇用保険マルチジョブホルダー制度」という特例があります。

- ●条件:次の3つをすべて満たすこと

1.複数の事業所に雇用される65歳以上の労働者であること

2.2つの事業所(1つの事業所における1週間の所定労働時間が5時間以上20時間未満)の労働時間を合計して1週間の所定労働時間が20時間以上であること

3.2つの事業所のそれぞれの雇用見込みが31日以上であること - ●手続き:本人がハローワークへ申し出ることで加入できる(自動加入ではない)

ダブルワークを続けるうえで大切なのは、「今の手取り収入」と「将来の保障」のどちらを重視するかを明確にすることです。ここでは、代表的な2つの働き方のパターンをご紹介しますので、今後の働き方を検討する参考にしてください。

パターン1:どちらも週20時間未満にして社会保険の加入対象外となる

1つ目は、2つの勤務先とも週20時間未満に抑え、社会保険の加入対象外となる働き方です。この働き方がおすすめなのは、次のような方です。

- 【パターン1がおすすめの方】

- ● 今の生活費を確保するために、手取りをなるべく減らしたくない

- ● 扶養の範囲で安定して働きたい

- ● 育児やご家庭の都合で長時間働くのが難しい

- ● 副業をあくまで一時的な収入確保としてとらえている

ただし、年収が130万円を超えると扶養から外れ、自身で国民健康保険・国民年金に加入し、保険料を支払う必要があります。保険料の負担を抑えたい場合は、2つの勤務先の収入を合算して130万円を超えないよう、調整することが重要です。

パターン2:どちらか一方の労働時間を増やして社会保険の加入条件を満たす

もう1つは、どちらか一方の勤務先で週20時間以上働き、社会保険の加入条件を満たす働き方です。この働き方は、次のような方におすすめです。

- 【パターン2がおすすめの方】

- ● 今後の収入を増やしたい、長く働きたい

- ● 将来の年金をしっかり確保したい

- ● 病気やけが、出産など万が一の場面で保障を受けたい

- ● 扶養にこだわらず働きたい、キャリアアップを考えている

社会保険料の負担は発生しますが、中長期的に見るとメリットの大きい働き方です。年収を140〜150万円程度で抑えるよりも、160万円以上をめざす。そうすることで、手取りも増え、保障も手厚くなります。

どちらの働き方が正解というわけではありません。ご自身が働ける時間、ご家庭の状況、将来の希望を踏まえながら、無理のないかたちでご検討ください。

ダブルワークで増えた収入は、できるだけ効率よく管理・活用したいところです。UI銀行の「はたらくサイフ(普通預金)」は、判定期間内に一度でも給与の受け取りがあれば優遇金利が適用されます。

24時間365日アプリで入出金や振込・振替も可能なため、ダブルワークの収入管理にも便利です。「はたらくサイフ」の詳細は、下記のボタンよりご確認ください。

\働くあなたに寄り添う/

「はたらくサイフ」について詳しく知りたい方はこちら

ダブルワークをしていても、社会保険の加入条件は原則として勤務先ごとに適用されるため、労働時間や収入は合算されません。そのため、働き方によっては手取りが減ったり、保障が受けられなかったりするおそれがあります。

大切なのは、今の手取りを重視するのか、将来の保障を重視するのかを整理したうえで、自分に合った働き方を選ぶことです。現在の生活状況や働ける時間、今後の見通しを踏まえて考えてみてください。

ダブルワークを始めると、給与の受け取りや振込など、お金の動きがこれまで以上に増えることがあります。その分、取引のたびに発生する手数料が負担に感じられる場面も増えてくるでしょう。

UI銀行の「UIプラス」なら、ATM手数料・他行宛振込手数料が最大で月20回まで無料。日常的な取引が多い方でも、手数料を気にせず使いやすい点が魅力です。

「UIプラス」については、下記より詳細をご確認ください。

\使いやすいアプリで手軽に資金管理!/

「UIプラス」について詳細を確認する

・本記事は2026年3月18日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!