年収600万円の人が組む住宅ローンの考え方とは?無理なく返せる額をシミュレーションで解説!

2026年01月21日

年収やライフスタイル、ライフプランによって無理なく返せる住宅ローンの金額は異なります。そのため、住宅ローンを借入する前は入念な計画が大切です。

今回は、年収600万円の人が住宅ローンで無理なく返せる額をシミュレーションします。返済計画を立てるなら知っておきたい注意点もご紹介するので、ぜひ最後までご覧ください。

まずはざっくりと返済額のイメージを知りたい方は、UI銀行の返済額シミュレーションが便利です。面倒な登録が不要で、今すぐ自動計算が可能。ぜひお気軽にご利用ください。

\ざっくりと返済額を確認!/

UI銀行の住宅ローン返済額シミュレーションはこちら

- 年収600万円の住宅ローン借入限度額と無理なく返せる額

- 住宅ローンの返済計画を立てる際の3つの注意点

- 無理のない住宅ローンを借りるために確認するべき3つのポイント

- 無理なく返せる住宅ローンでマイホームを手に入れよう

住宅ローンの借入限度額は借りられる上限額を示しているに過ぎません。実際に無理なく返せる額は家計によって異なります。返済計画を立てるにあたって、まずは「借入限度額」と「一般的に無理なく返せる額」の目安を確認しましょう。

年収600万円で無理なく返済するなら4,000万円前後が目安

金融機関ごとに審査基準は異なるものの、一般的に住宅ローンの借入限度額の目安は年収の7〜8倍程度とされています。

-

【例】

年収600万円なら、計算上の借入限度額は8倍の「4,800万円」

とはいえ、上限まで借りると下記のようなリスクがともないます。

- 予期せぬ出費に対応できない

- 金利上昇により返済負担増に陥るおそれがある

そこでまずは、年収600万円で無理なく返すことができる借入金額を年収倍率、返済負担率の観点から考えます。

年収倍率でシミュレーションする方法

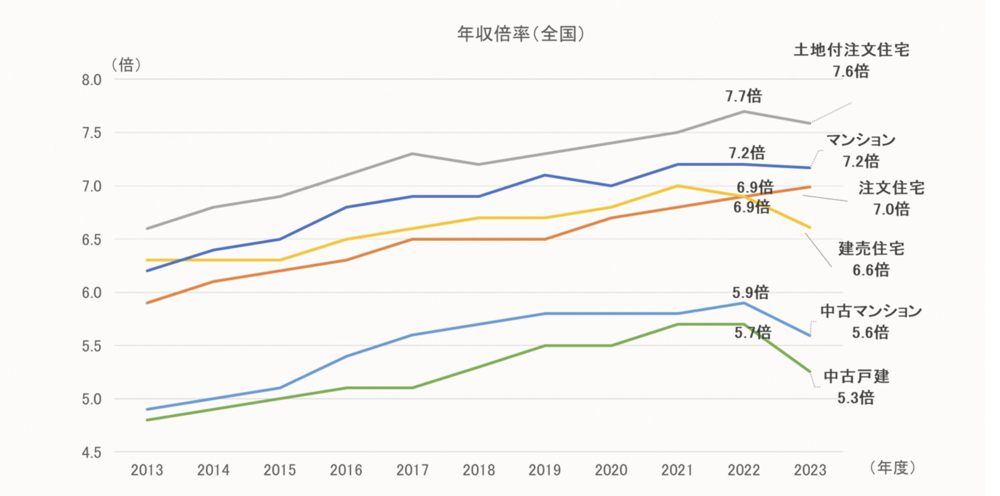

住宅金融支援機構によると、フラット35利用者の平均年収倍率は下記のとおりです。

-

- 土地付注文住宅:7.6倍

- マンション:7.2倍

- 注文住宅:7倍

- 建売住宅:6.6倍

- 中古マンション:5.6倍

- 中古戸建:5.3倍

データからは年収倍率7倍前後が平均的であることがわかります。例えば年収600万円なら、7倍の4,200万円を借り入れている計算です。

もう少し余裕のある返済計画を立てたい方は、6倍で考えておくと安心できるでしょう。金利を含めた返済金額のイメージは下記のとおりです。

| 年収倍率 | 借入額 | 総返済額 (変動金利 0.495%)※1 |

総返済額 (固定金利 2.170%)※2 |

| 7倍 | 4,200万円 | 約4,575万円 (約10.9万円/月) |

約6,000万円 (約14.3万円/月) |

| 6倍 | 3,600万円 | 約3,922万円 (約9.3万円/月) |

約5,142万円 (約12.2万円/月) |

※1 借入条件/UI住宅ローン 返済期間35年、変動金利・金利0.495%(2025年5月1日~2025年5月31日時点の最優遇金利)、ボーナス払いなしで試算した場合

※2 借入条件/返済期間35年、20年固定・金利2.170%(UI住宅ローン金利 固定20年:2025年5月1日~2025年5月31日の金利)、ボーナス払いなしで試算した場合

例えば、年収倍率6倍の3,600万円を借り入れる場合は、総返済額は約3,922万円(変動金利・35年で計算)。毎月の返済額は約93,370円となり、月々10万円以下に抑えられています。

なお、今回は頭金(自己資金)を0円として計算していますが、頭金には月々の返済の負担を減らす効果があります。住宅ローン審査にも通りやすくなるため、将来的に住宅購入を考えている人は頭金を準備することも検討してみましょう。

返済負担率でシミュレーションする方法

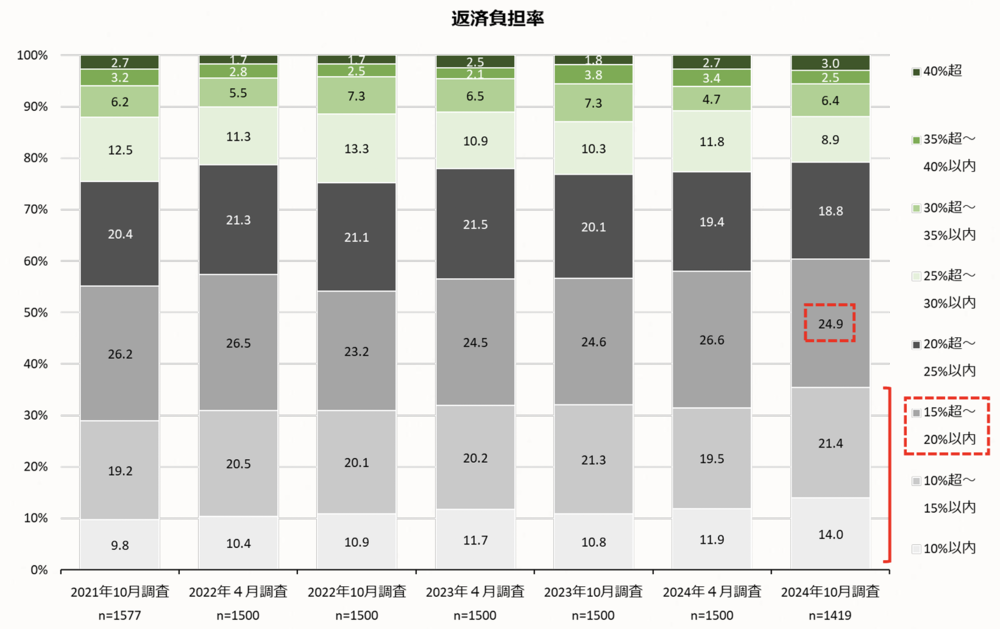

「返済負担率」とは、年収に対するローンの割合のことを指します。一般的に、返済負担率25%以下が、無理なく返せるとされている水準です。

実際の住宅金融支援機構の資料では、「15%超〜20%以内」の返済負担率の人が最も多く、約8割の人が30%以下に収めていました。

出典:住宅金融支援機構|住宅ローン利用者の実態調査【住宅ローン利用者調査(2024年10月調査)】

ここでは、年収600万円で返済負担率20%・25%で借り入れた場合のシミュレーションを見てみましょう。

-

【計算式】年収 × 返済負担率 = 年間返済額(35年分=借入額)

600万円 × 20%または25% = 120〜150万円(4,200〜5,250万円)

| 返済負担率 | 借入額 | 総返済額 (変動金利 0.495%)※1 |

総返済額 (固定金利 2.170%)※2 |

| 20% | 4,200万円 | 約4,575万円 (約10.9万円/月) |

約6,000万円 (約14.3万円/月) |

| 25% | 5,250万円 | 約5,719万円 (約13.6万円/月) |

約7,498万円 (約17.9万円/月) |

※1 借入条件/UI住宅ローン 返済期間35年、変動金利・金利0.495%(2025年5月1日~2025年5月31日時点の最優遇金利)、ボーナス払いなしで試算した場合

※2 借入条件/返済期間35年、20年固定・金利2.170%(UI住宅ローン金利 固定20年:2025年5月1日~2025年5月31日の金利)、ボーナス払いなしで試算した場合

例えば返済負担率20%の4,200万円を借り入れた場合、総返済額は約4,575万円(変動金利・35年で計算)。毎月の返済額は約108,390円となり、月々10万円台になる計算です。

なおUI銀行公式サイトでは、登録なしですぐ住宅ローン借換えのシミュレーションができます。「今の返済額が高すぎるのか気になる」という方は、下記リンク先で確認してみてください。

\登録なしですぐに確認!/

UI銀行の住宅ローンお借換えシミュレーションはこちら

ここからは、自分に合った住宅ローンの借入金額を考えるうえで注意すべき3つのポイントを解説します。

ひとつずつ見ていきましょう。

注意点1.ライフイベントにともなう生活や収入の変化を考慮する

ライフイベントによる支出や、収入の変動も可能な限り想定しておくと安心です。例えば、体調や育児・介護の都合で配偶者が仕事を辞めるケースもあります。突然の支出増や収入減にも対応できるように、余裕を持った返済計画を立てましょう。

ほかにも、当面の生活費を確保しておいたり、適切な保障内容で医療保険やがん保険をかけたりすることで、すぐに困窮する事態を防ぐことができます。住宅購入とあわせて検討し、そのための資金計画も立てておくのがおすすめです。

なお、UI銀行の住宅ローンは、ペアローン・住み替えローン・三大疾病/重度慢性疾患特約など豊富なラインナップと充実の保障内容が特徴です。詳しく知りたい方は、下記のリンクもご覧ください!

\顔の見えるデジタルバンク!/

UI銀行の住宅ローンを確認する

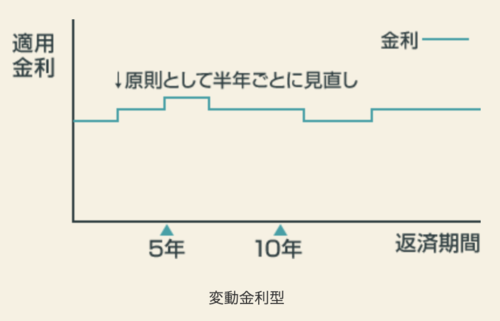

注意点2.金利の変動を考慮する

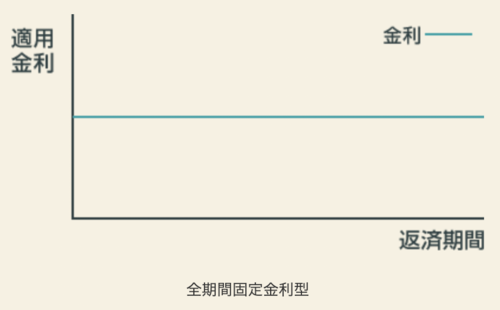

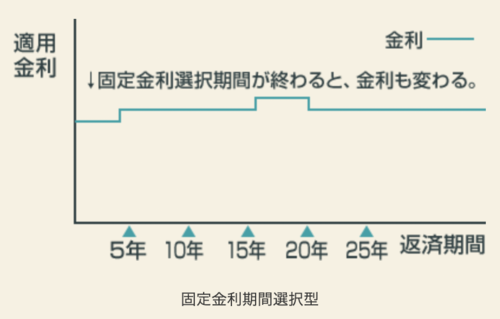

住宅ローンには大きくわけて下記3パターンの金利タイプがあります。それぞれにメリット・デメリットがあるので、自分に合った金利タイプを選びましょう。

-

- 全期間固定金利型

- 固定金利期間選択型

- 変動金利型

| 全期間固定金利型 | 固定金利期間選択型 | 変動金利型 |

|

|

|

|

|

|

出典:一般社団法人 全国銀行協会|教えて!くらしと銀行(図解を参照)

半年ごとに金利が見直される変動金利で借りている場合、金利が上がると返済額も増加します。変動金利で借りるなら、金利が上がることも考慮して借入額の設定をしましょう。

注意点3.災害リスクを考慮する

自然災害などが発生すると、家屋の損傷や避難・それにともなう生活費の増加など、予想外の支出が発生します。家の修繕や生活維持を優先することになり、月々の支払が厳しくなるケースもあるでしょう。

ローン返済とは別に、突発的な支出を想定した資金を確保しておく必要があるので、返済は余裕をもって計画しておきたいところ。なお、地震保険に加入して備えておくのも有効です。保険金は家屋の修繕費用だけでなく、当面の生活や引越し費用など暮らしの立て直しにも使えます。

最後に、無理なく住宅ローンを借りるために確認するべき3つのポイントを解説します。

ポイント1.希望の物件タイプの相場を確認する

希望の物件タイプごとの平均購入額の相場をチェックして、無理なく返せる借入額の範囲に収まるのか確認しましょう。

| 取得した物件タイプ | 平均購入金額 |

| 注文住宅 | 5,811万円 |

| 分譲戸建住宅 | 4,290万円 |

| 分譲マンション | 4,716万円 |

| 中古戸建住宅 | 2,983万円 |

| 中古マンション | 2,793万円 |

国土交通省の調査によると、注文住宅を取得した人の平均購入金額は5,811万円。分譲戸建住宅で4,290万円、分譲マンションで4,716万円でした。

なお、上記の数値の調査地域は、注文住宅が全国、その他住宅が三大都市圏です。エリアによって住宅の購入金額は異なるため、あくまで平均値として把握しておきましょう。

ポイント2.家計から無理なく返済できる金額を確認する

現状の家計の収支を把握して、無理なく返済できる金額を探りましょう。その際、現在の家賃は住宅ローン返済額の目安になります。

また、月々の返済額のほかに、固定資産税や火災保険の保険料、修繕費など住宅に付随する費用も考慮する必要があります。マンションのランニングコストと戸建住宅のランニングコストの例は下記のとおりです。

| マンション | 戸建住宅 |

|

|

さらに、今の家計だけでなく、将来のライフプランもふまえて計画をする必要があります。子どもの教育資金・車の購入費用などのほか、病気や災害といった不測の事態も考慮しておきたいところです。

ポイント3.補助金や助成金制度を確認する

住宅購入費用に充てられる補助金や助成金、金利引き下げ制度を活用できる場合があります。代表的な制度は下記のとおりです。

【補助金・助成金制度の例】

| 制度名 | 概要 |

| 戸建住宅ネット・ゼロ・エネルギー・ハウス(ZEH)化等支援事業 |

|

| 子育てグリーン住宅支援事業 |

|

| 住宅ローン減税・控除 |

|

| 住宅取得等資金に係る贈与税の非課税措置等の延長 |

|

制度を利用するには、住宅の性能や建設時期などの条件を満たす必要があります。必ず公式サイトで制度の詳細を確認しましょう。

住宅ローンは、一般的に年収倍率8倍以下または返済負担率25%以下が「無理なく返せる額」といわれています。年収600万円なら4,000万円前後がひとつの目安となるでしょう。

さらに実際の返済計画では、家計の収支や将来のライフプランなどを考慮して、各家庭に合った返済額を見定める必要があります。

ネット銀行の便利さと地方銀行の柔軟性を兼ね備えたUI銀行の住宅ローンは、最寄りのきらぼし銀行窓口やローンプラザでのご相談も可能です。詳しく知りたい方は、下記のリンクもご覧ください!

\顔の見えるデジタルバンク!/

UI銀行の住宅ローンを確認する

・住宅ローンをご検討される場合には、別途当該商品の資料をよくお読みいただき、十分にご理解されたうえで、お客さまご自身の責任と判断で行っていただくようお願いいたします。

・本記事は2026年1月14日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!