専業主婦(夫)が受け取れる年金額を2パターンで解説!老後の年金を増やすためにできる5つの方法も紹介

2026年01月05日

専業主婦(夫)が将来受け取れる年金額は、夫(または妻)の働き方によって異なります。

本記事では、夫(または妻)が会社員・公務員の場合と自営業者の場合の2つのパターンに分けて年金額を解説するとともに、老後の年金を増やすためにできる5つの方法を紹介します。

「自分は年金をいくら受け取れるの?」と気になる方は、ぜひ参考にしてください。

なおUI銀行では、年金の受取口座にぴったりの普通預金口座「まもりのサイフ」を提供しています。判定期間中に1度でも年金のお受け取りがあれば優遇金利が適用されるうえ、お得なクーポンもご利用できます。

「まもりのサイフ」について詳しく知りたい方は、下記のボタンよりご確認ください。

\年に12回利息が受け取れる!/

「まもりのサイフ」について詳しく知りたい方はこちら

- 専業主婦(夫)が受け取れる年金額をパターン別に解説

- 離婚や夫(または妻)の死亡時には専業主婦(夫)の年金はどうなる?

- 専業主婦(夫)が老後の年金を増やすためにできる5つの方法

- 専業主婦(夫)の年金制度を理解して老後に備えよう

専業主婦(夫)の方が受け取れる年金額を、次の2つのパターンで解説します。

ひとつずつ見ていきましょう。

【パターン1】夫(または妻)が会社員・公務員の場合

夫(または妻)が会社員や公務員として働いている場合、専業主婦(夫)の方は国民年金の「第3号被保険者」に該当します。

- 【第3号被保険者とは】

- ● 会社員や公務員(=第2号被保険者)の方に扶養されている20歳以上60歳未満の配偶者で、原則として年収が130万円未満の方が対象

- ● この期間中は、夫(または妻)が加入している厚生年金保険や共済組合の制度を通じて、世帯全体で保険料を負担する仕組みであるため、ご自身で国民年金保険料を納める必要はない

- ● ご自身の年収が130万円以上になる場合は、第3号被保険者の対象から外れる

この場合、国民年金保険料(第1号被保険者)または厚生年金保険料(第2号被保険者)を納める必要がある(※年収が130万円未満であっても、厚生年金の加入要件にあてはまる方は、厚生年金保険および健康保険に加入することになるため、第3号被保険者には該当しない)

20歳〜60歳までの40年間、継続して第3号被保険者であった場合、令和7年度(令和7年4月分から)の国民年金(老齢基礎年金)の年金額は満額で月額69,308円です。なお、昭和31年4月1日以前生まれの方の年金額は満額で月額69,108円となります。

夫(または妻)は老齢基礎年金に加えて、給与に応じた老齢厚生年金を受け取れます。

日本年金機構が公表する令和7年度(令和7年4月分から)の厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は月額232,784円です。

(参考:日本年金機構「令和7年4月分からの年金額等について」)

【パターン2】夫(または妻)が自営業者の場合

夫(または妻)が自営業者の場合、専業主婦(夫)も同じく「第1号被保険者」に該当します。

この場合は、夫婦それぞれがご自身の国民年金保険料を納めます。令和7年度の国民年金保険料の金額は、月額17,510円です。

(参考:日本年金機構「国民年金保険料」)

保険料を40年間納めた場合、夫婦それぞれ老齢基礎年金の満額である月額69,308円(令和7年4月分から)を受け取れます。

【補足】過去に働いていた期間がある場合

結婚前などに会社員として働いていた期間がある方は、老齢厚生年金が上乗せされます。上乗せされる金額は、当時の収入と厚生年金に加入していた期間で決まります。

どのくらい年金が受け取れるかは、日本年金機構の「ねんきんネット」で確認しましょう。

ここでは離婚や夫(または妻)の死亡など、ご家庭の状況が変わった場合に専業主婦(夫)が受け取れる年金について見ていきます。

【夫(または妻)と離婚した場合】年金を合意分割できる可能性がある

年金には、離婚した場合に、婚姻中における夫婦の厚生年金記録(保険料納付記録)を分割する制度があります。専業主婦(夫)(第3号被保険者)の方は、状況に応じて3号分割制度や合意分割制度を検討しましょう。

| 項目 | 3号分割制度 | 合意分割制度 |

| 分割対象 | 平成20年4月1日以後の婚姻期間中の第3号被保険者期間における相手方の厚生年金記録(標準報酬月額・標準賞与額) | 婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額) |

| 当事者の合意 | 不要 (国民年金の第3号被保険者であった方からの請求で可能) |

必要 (当事者の合意または裁判手続きにより按分割合を定めた上で、当事者の一方または双方からの請求で可能) |

| 分割割合 | 2分の1ずつ | 話し合いで決定 (上限は2分の1まで) |

請求期限は、いずれも離婚等をした日の翌日から起算して2年以内です。(2025年11月時点の情報です。今後の民法改正により、請求期限が5年以内に延長される可能性があります)

【夫(または妻)が死亡した場合】遺族年金が受け取れる

年金には、夫(または妻)が亡くなった場合に残された家族の生活を支えるための遺族年金という制度が設けられています。遺族年金の種類は遺族基礎年金と遺族厚生年金の2つです。

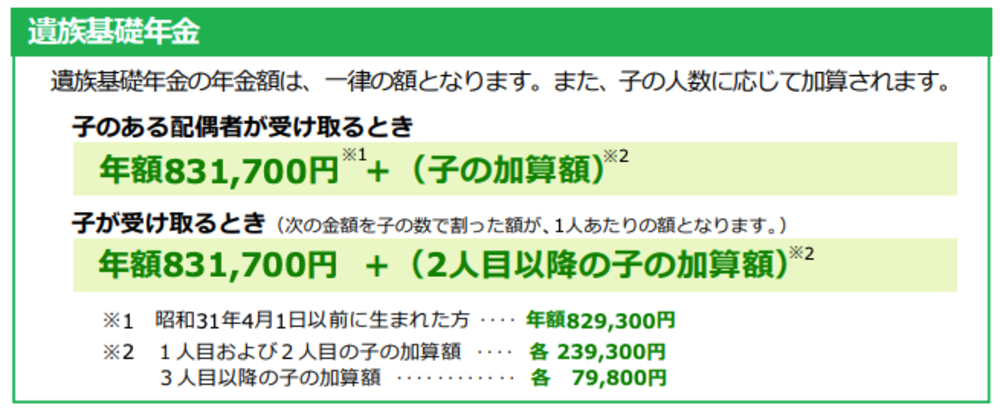

遺族基礎年金は、次のいずれかの要件に当てはまる場合、夫(または妻)(国民年金の被保険者)によって生計を維持されていた「子のある配偶者」または「子」が受け取れます。

※「子」とは、18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方を指します。

- ▼遺族基礎年金の受給要件

- 1. 国民年金の被保険者である間に死亡したとき

- 2. 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 3. 老齢基礎年金の受給権者であった方が死亡したとき

- 4. 老齢基礎年金の受給資格を満たした方が死亡したとき

- ※3および4の要件については、保険料納付済期間、保険料免除期間および合算対象期間並びに65歳以降の厚生年金保険の被保険者期間を合算した期間が25年以上ある方に限ります。

参考:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

受け取れる年金額は、次のとおりです。

遺族厚生年金は、次のいずれかの要件を満たしている方が死亡したときに、遺族に支給されます。

- ▼遺族厚生年金の受給要件

- 1. 厚生年金保険の被保険者である間に死亡したとき

- 2. 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 3. 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 4. 老齢厚生年金の受給権者であった方が死亡したとき

- 5. 老齢厚生年金の受給資格を満たした方が死亡したとき

- ※4および5の要件については、保険料納付済期間、保険料免除期間および合算対象期間並びに65歳以降の厚生年金保険の被保険者期間を合算した期間が25年以上ある方に限ります。

参考:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

受給額は、夫(または妻)の給与水準や厚生年金の被保険者期間によって異なりますが、死亡した方の老齢厚生年金の報酬比例部分の4分の3の額が目安となります。

「少しでも将来受け取る年金を増やしたい」という専業主婦(夫)の方に向けて、老後の年金を増やすためにできる5つの方法を解説します。

方法1.国民年金に任意加入する

専業主婦(夫)の方は、60歳になると第3号被保険者の資格を喪失します。

その時点で国民年金の納付済期間が40年(480ヵ月)に満たない場合、任意加入制度を使って65歳まで保険料を納め続けることができます。

納めた分だけ将来の年金が確実に増える堅実な方法です。

方法2.付加年金・国民年金基金を活用する

国民年金の第1号被保険者・任意加入被保険者の方は、公的年金に上乗せできる制度として付加年金と国民年金基金を利用できます。

| 制度 | 概要 |

| 付加年金 |

|

| 国民年金基金 |

|

自営業・フリーランスの方や、そのご家族の方など、いずれもご自身で保険料を納めている人が対象であり、第3号被保険者は利用できません。

また、付加年金と国民年金基金は併用できないため、ご自身の状況に合わせて選択しましょう。

方法3.年金を繰下げ受給する

年金は原則65歳から受け取れますが、繰下げ受給することで年金額を増やせます。1ヵ月遅らせるごとに0.7%ずつ増額され、最大で75歳まで繰り下げると84%増額されます。

増額は一生涯変わらないため、長生きするほどメリットのある制度です。

方法4.iDeCo・NISAを活用する

iDeCoとNISAは、どちらも運用益が非課税になる点が大きな特徴で、税金の負担を抑えながら資産を増やせます。

- 【iDeCoとNISAの特徴】

- ● iDeCo:掛金が全額所得控除の対象。原則60歳まで引き出せないが、節税しながら堅実に老後資金を積み立てられる。

(※専業主婦(夫)など、ご自身に所得がなく所得税・住民税を納めていない方は、所得控除による節税メリットはありません) - ● NISA:所得控除の対象にはならないが、資金の引き出しやすさが魅力。投資初心者でも始めやすい。

どちらも少額から始められ、専業主婦(夫)の方でも利用可能です。

方法5.年金の受取口座を賢く選ぶ

年金をどの口座で受け取るかによっても、将来の資産に差が生まれます。金利や手数料などを比較して、受け取ったお金を減らさない工夫をすることが大切です。

UI銀行の「まもりのサイフ」は、公的年金を受け取る方におすすめの普通預金口座です。年金を「まもりのサイフ」で受け取るだけで優遇金利が適用され、さらに家事サポートやショッピングなどに使えるお得なクーポン特典も受けられます。

年金の受取口座を検討中の方は、この機会にぜひご検討ください。

\年に12回利息が受け取れる!/

「まもりのサイフ」について詳しく知りたい方はこちら

専業主婦(夫)の年金は、夫(または妻)の働き方によって受け取れる年金額が変わります。離婚や夫(または妻)の死亡などでご家庭の状況が変わった場合は受け取れる年金が変わるため、制度を理解しておくと安心です。

専業主婦(夫)の方も工夫次第で将来の年金を増やせます。その選択肢のひとつとして、UI銀行では年金受取口座に最適な「まもりのサイフ」や、女性向けの特典が魅力の「女神のサイフ」をご用意しています。

例えば「女神のサイフ」なら、利息が毎月入金されるうえ、口座残高に関係なくATM出金手数料が月3回、他行振込手数料も月5回無料になります。(※)さらに、美容やヘルスケアなどに使える限定クーポンがもらえるなど、お得にご利用が可能です。

※ 無料回数を超える場合、当社所定の手数料が発生します。また、ATM出金手数料の優遇は「コンビニATM(セブン銀行、ローソン銀行、イーネット)およびゆうちょ銀行ATM」で適用されます。きらぼし銀行ATMは対象外です。

ご自身のライフスタイルに合わせて、「まもりのサイフ」「女神のサイフ」のどちらを利用するか、ぜひご検討ください。

\頑張る女性を応援!/

女神のサイフについて詳細を確認する

・本記事は2026年1月3日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!