大学進学にかかる費用は学費だけじゃない!国公立・私立・学部別の違いを比較して紹介

2025年12月29日

「大学費用って、どれくらい必要?」高校生のお子さんを持つ保護者の方や、これから大学進学を考える高校生の皆さんにとって大学費用は大きな関心事のひとつです。

この記事では、国公立・私立の平均的な学費から、受験費用、一人暮らしの生活費といった学費以外の費用まで、大学費用に関するさまざまな疑問をわかりやすく解説していきます。

大学費用の全体像をつかみ、ご自身の状況に合った資金計画を立てていきましょう。

- 大学費用は学費以外も必要! まずは総額を知ろう

- 大学費用の内訳を詳しく解説

- 進路によって大きく変わる! 国公立・私立・学部別の学費

- 大学費用を準備する6つの方法

- 大学費用の総額を把握して、資金準備を計画的に始めよう

ここでは、大学進学にかかる費用の全体像と、進路(国公立大学か私立大学)によって大きく異なる費用の違いについて解説します。

いざというときに慌てないためにも、大学4年間(または6年間)でどれくらいの費用がかかるのか、その全体像を把握しましょう。

大学4年間でかかる費用の全体像|入学~卒業まで

大学進学で必要なお金は、入学料や授業料などの「学費」だけではありません。その前段階である受験料や交通費、入学後の教科書・教材費、通学費、さらにはパソコン購入費や部活動費など、さまざまな「学費以外の費用」も発生します。

また、もし一人暮らしをするのであれば、家賃や食費、光熱費といった「生活費」も毎月必要です。これらの費用総額の全体像を把握できていないと、目標額の設定も曖昧になり、結果的に資金不足に陥る可能性もあるのです。

具体的にどのような費用が、どれくらいかかるのか、その詳しい内訳はこの後ひとつずつ紹介していきます。「学費以外にも多くのお金が必要になる」という事実を認識し、ご自身の状況に合わせた大学費用の全体像をつかんでいきましょう。

国公立大学と私立大学の費用の違い

多くの場合、国公立大学のほうが私立大学よりも学費の負担は軽くなります。この差が生まれるおもな理由は、大学の運営費用の負担方法によるものです。

国公立大学は国や地方公共団体が運営し、税金による補助があるため学費が抑えられています。一方、私立大学は学校法人が運営し、学生納付金がおもな財源です。そのため、学費が高くなる傾向にあります。

まずは国公立大学、私立大学それぞれの学費総額(入学料+授業料)の目安を見てみましょう。

| 大学の種類 | 大学費用の総額目安 |

| 国立大学 | 2,425,200円 |

| 公立大学 | 2,519,135円 |

| 私立大学・文系 | 4,107,759円 |

| 私立大学・理系 | 5,417,532円 |

| 私立大学・医歯系 | 23,543,099円 |

参考:文部科学省「国公私立大学の授業料等の推移」、「令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について」

※国公立大学の算出方法:入学料+授業料を4倍にしたもの

※私立大学の算出方法:入学料+授業料を4倍にしたもの+施設設備費を4倍にしたもの(医歯系は6倍)

調査結果からは、国公立大学と私立大学の卒業までにかかる費用総額の差が明確にあらわれています。次の章からはより詳しい内訳について解説します。

ここからは、大学費用の内訳を詳しく解説していきます。

大学に直接納める「学費」から、意外と見落としがちな入学前後の費用、そして一人暮らしをする場合の生活費や、留学・課外活動にかかる費用まで、これら費用の内訳を理解し、より具体的な資金計画に役立てましょう。

大学の「学費」に含まれるもの|入学料・授業料・施設設備費など

学費は、おもに「入学料」「授業料」「施設設備費」の3つで構成されています。

- 【学費に含まれるもの】

- ● 入学料:入学時に一度だけ支払う費用

- ● 授業料:講義や実習などの教育サービスを受けるために支払う費用(毎年納付)

- ● 施設設備費:図書館や実験室、体育館といった大学の様々な施設を維持・充実させるために使われる費用

これらの金額は、国公立か私立か、また学部によっても異なります。それぞれの金額の目安も見てみましょう。

| 大学の種類 | 入学料 | 授業料 | 施設設備費 |

| 国立大学 | 282,000円 | 535,800円 | ー |

| 公立大学 | 374,371円 | 536,191円 | ー |

| 私立大学・文系 | 223,867円 | 827,135円 | 143,838円 |

| 私立大学・理系 | 234,756円 | 1,162,738円 | 132,956円 |

| 私立大学・医歯系 | 1,077,425円 | 2,863,713円 | 880,566円 |

参考:文部科学省「国公私立大学の授業料等の推移」、「令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について」

私立大学では、この他に実験実習費や諸会費などが別途必要になる場合もあります。志望校の募集要項などで詳細を確認しておきましょう。

【大学入学前】学費以外に必要な費用|受験料・受験のための交通費・宿泊費など

大学に合格して入学手続きをするまでの「入学前」の段階でも、実はさまざまな費用が発生します。学費とは別にかかる、いわゆる「受験費用」です。

- 【費用の一例】

- ● 受験料:大学入学共通テストや各大学が実施する個別試験の費用

- ● 交通費・宿泊費:自宅から遠い大学を受験する場合には、試験会場までの「交通費」や、場合によっては前泊するための「宿泊費」がかかる

これらの費用は、受験する大学の数や場所によって大きく変動します。東京私大教連の2024年度「私立大学新入生の家計負担調査」によると、受験費用の平均は「自宅通学」で251,700円、「自宅外通学」で273,800円でした。これは決して無視できない金額といえるでしょう。

【大学入学後】学費以外に必要な費用|教材費・パソコン代・通学費など

大学に入学後も、授業料などの学費以外に必要となる費用があります。

- 【費用の一例】

- ● 教材費:授業で使う教科書や参考書、専門書など

- ● パソコン関連費:パソコンや、レポート印刷に必要なプリンターなど

- ● 通学費:電車やバスの定期代など

さらに、理系学部であれば実験器具や白衣、芸術系学部であれば画材など、特定の学部ならではの費用が発生する場合もあります。これらの費用は、大学生活を送るうえで継続的に必要となるため、年間の予算として見込んでおきましょう。

一人暮らしの場合にさらにかかる費用|家賃・光熱費・食費など

大学進学を機に実家を離れ、アパートや学生寮などで一人暮らしを始める場合は、これまでに挙げた費用に加えて「生活費」が必要になります。

全国大学生活協同組合連合会の「第60回学生生活実態調査 概要報告」(2024年)によると、大学生の1ヵ月の支出合計は約13.1万円でした。

さらに、入居時には敷金・礼金、仲介手数料、引越し費用、生活用品費といった初期費用も必要です。金額の目安を紹介しますので参考にしてください。

| 費用の内訳 | 金額 |

| 家賃 | 68,900円 |

| 敷金・礼金 | 251,700円 |

| 生活用品費 | 355,100円 |

参考:東京私大教連「私立大学新入生の家計負担調査 2024年度」

国公立、私立による違いや、学部によって、必要となる学費は大きく異なります。

ここでは、特に大きな費用項目である「学費」について、進路による違いをさらに掘り下げて見ていきましょう。

国立大学の学費の目安

国立大学は、全国の多くの大学で学費がほぼ同じ金額に設定されています。これは、文部科学省が定める「標準額」に基づいて各大学が学費を決めているためです。

2025年度の標準額は、入学料が282,000円、授業料が年額535,800円となっています。※一部の大学では授業料が引き上げられています。

したがって、入学時に支払う初年度納付金(入学料+授業料)は約82万円、卒業までの4年間でかかる学費総額(入学料+授業料4年分)は約243万円が目安です。

医学部や歯学部などの6年制学部では、6年間の授業料がかかるため総額は約350万円となりますが、基本的に学部による学費の差はありません。他の大学区分に比べて費用が抑えられているのが、国立大学の魅力のひとつといえるでしょう。

公立大学の学費の目安

公立大学の授業料は、国立大学の標準額と同程度の大学が多いです。しかし、入学料については特徴があり、大学が設置されている地域内からの入学者(地域内出身者)と、それ以外の地域からの入学者(地域外出身者)で金額が異なる場合があります。

文部科学省の2024年度の調査結果によると、地域内出身者の入学料平均は約23万円、地域外出身者の入学料平均は約39万円と、16万円ほどの差があります。

| 公立大学 | 入学料 | 授業料 | |

| 地域内 | 地域外 | ||

| 札幌市立大学 | 141,000円 | 282,000円 | 535,800円 |

| 東京都立大学 | 141,000円 | 282,000円 | 520,800円 |

| 横浜市立大学 | 141,000円 | 282,000円 | 557,400円 |

| 愛知県立大学 | 282,000円 | 282,000円 | 535,800円 |

| 大阪公立大学 | 282,000円 | 382,000円 | 535,800円 |

| 福岡県立大学 | 282,000円 | 520,000円 | 535,800円 |

| 公立大学の平均値 | 225,808円 | 388,561円 | 536,340円 |

参考:文部科学省「2024年度 学生納付金調査結果(大学昼間部)」

これを踏まえると、4年間の学費総額は地域内出身者で約237万円、地域外出身者で約253万円が目安です。志望する公立大学が地域内・地域外で入学料を設定しているか、事前に確認しておきましょう。

私立大学の学費【文系】の目安

私立大学の学費は、大学や学部によって大きく異なります。まずは文系学部(法学部、経済学部、文学部など)の目安を見てみましょう。

文部科学省の調査によると、私立大学文系学部の初年度納付金の総計平均額は約128万円です。

| 費用項目 | 平均額 |

| 授業料 | 827,135円 |

| 入学料 | 223,867円 |

| 施設設備費 | 143,838円 |

| 実験実習料 | 6,953円 |

| その他 | 73,955円 |

| 総計 | 1,275,749円 |

※計数は端数処理により、合計において一致しない場合がある。

参考:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について」

一般的に私立大学の中では、後述する理系や医歯系学部に比べて学費は抑えられています。

私立大学の学費【理系】の目安

続いて、私立大学の理系学部(理学部、工学部、農学部など)の学費です。理系学部は、専門的な実験や実習が多く、そのための施設や設備の維持・管理に費用がかかります。そのため、文系学部に比べて学費が高くなるのが一般的です。

文部科学省の調査によると、私立大学理系学部の初年度納付金の総計平均額は約161万円です。

| 費用項目 | 平均額 |

| 授業料 | 1,162,738円 |

| 入学料 | 234,756円 |

| 施設設備費 | 132,956円 |

| 実験実習料 | 36,835円 |

| その他 | 41,290円 |

| 総計 | 1,608,576円 |

※計数は端数処理により、合計において一致しない場合がある。

参考:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について」

人気が高い都市部の大学や、特定の専門分野を学ぶ学部ではこの金額より高くなる場合があります。志望校の学費は必ず事前に確認しておきましょう。

私立大学の学費【医歯系】の目安

最後に、私立大学の医歯系学部(医学部、歯学部)の学費です。これらの学部は、高度な専門知識・技術の習得や、高額な実習設備が必要です。また、修業年数が6年間であることも、総額が高くなる理由の一つです。

文部科学省の調査によると、私立大学医歯系学部の初年度納付金の総計平均額は約629万円です。

| 費用項目 | 平均額 |

| 授業料 | 2,863,713円 |

| 入学料 | 1,077,425円 |

| 施設設備費 | 880,566円 |

| 実験実習料 | 183,496円 |

| その他 | 1,279,911円 |

| 総計 | 6,285,110円 |

※計数は端数処理により、合計において一致しない場合がある。

参考:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について」

医歯系の学費は大学による差が非常に大きいです。6年間で2,000万円を切る大学から、5,000万円近くかかる大学まで存在します。医歯系学部をめざす場合は、早い段階から志望校の学費を把握し、長期的な視点で資金計画を立てることが重要です。

ここでは、大学費用を準備するための代表的な6つの方法を紹介します。

- 「先取り貯蓄」で計画的に貯める

- 「児童手当」を教育資金として貯蓄する

- 「学資保険」を活用して着実に備える

- 「つみたてNISA」などの資産運用で増やす

- 「奨学金制度」を利用する

- 「教育ローン」を利用する

それぞれの特徴を理解し、ご自身の家庭状況や考え方に合った方法を見つけてください。

方法1.「先取り貯蓄」で計画的に貯める

大学費用の準備で最も基本となるのが、計画的な貯蓄です。

特に有効なのが「先取り貯蓄」という考え方。毎月の収入があったら、まず貯蓄する分を別口座などに移し、残ったお金で生活をします。これにより、「余ったら貯蓄しよう」ではなく「先に貯蓄して、残りでやりくりする」習慣が身につき、着実に教育資金を貯めやすくなります。

「いつまでに(=子どもの大学入学時)」「いくら貯める」という具体的な目標額を設定し、そこから逆算して毎月いくらずつ貯めるかを決めましょう。

方法2.「児童手当」を教育資金として貯蓄する

18歳に達する日以後の最初の3月31日までの間にある子どもがいる家庭に国から支給される「児童手当」も、貴重な教育資金の原資です。(※制度変更の可能性あり)

| 児童の年齢 | 児童手当の額(一人あたり月額) |

| 3歳未満 | 15,000円(第3子以降は30,000円) |

| 3歳以上高校生年代まで | 10,000円(第3子以降は30,000円) |

参考:こども家庭庁「児童手当」

この手当を生活費などに充てずに、支給された分をそのまま「教育資金用」として別口座に貯めていくだけでも、長期間でまとまった金額になります。

例えば、0歳から18歳まで支給を受け続けたと仮定した場合、総額で230万円近くになる計算です。将来の大学費用の一部として、計画的に貯蓄することを検討してみましょう。

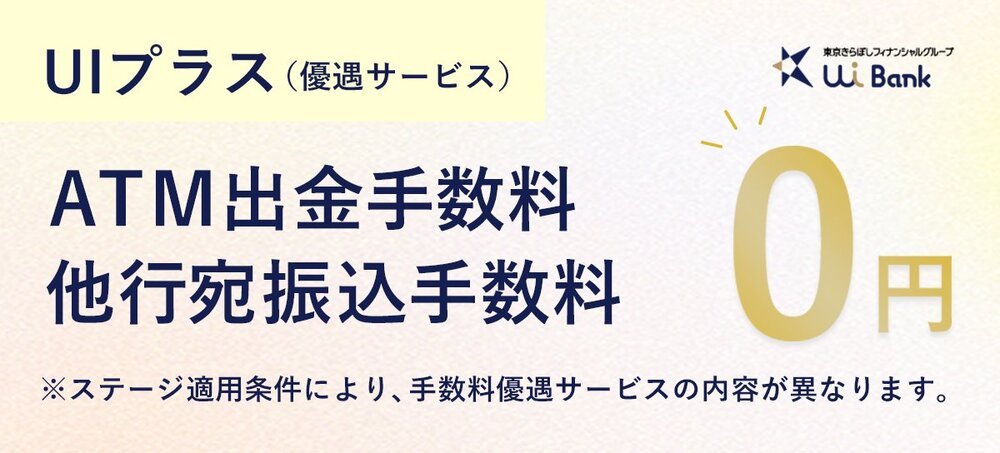

その際、児童手当が振り込まれる口座から教育資金用の口座へお金を移す手数料が気になるところです。UI銀行の「UIプラス」ならATM・他行宛振込手数料が最大で月20回まで無料。手数料の負担が軽減されるため、気軽に教育資金を管理できます。UI銀行のお得な優遇サービスをぜひご確認ください!

\他行への振込手数料およびATM出金手数料が月最大20回まで無料!/

UI銀行の「UIプラス」優遇サービスを確認する

方法3.「学資保険」を活用して着実に備える

子どもの教育資金準備の方法として、昔からよく利用されているのが「学資保険」です。

保険料を毎月(または年払いなどで)払い込み、子どもの進学時期(例えば高校入学時、大学入学時など)に合わせて「お祝い金」や「満期保険金」を受け取れる貯蓄型の保険商品です。また、契約者である親に万が一のことがあった場合、それ以降の保険料の支払いが免除されます。

ただし、途中で解約すると元本割れをする可能性が高いことや、金利の影響に左右される点には注意が必要です。

方法4.「つみたてNISA」などの資産運用で増やす

教育資金準備の方法として注目されているのが、「つみたてNISA」などを活用した資産運用です。例えば、「NISA」の制度を活用して投資信託を毎月一定額ずつ積み立てていくと、運用によって得られた利益が非課税になります。

教育資金のように、10年以上の長期的な視点で準備する場合はリスクを抑えながらお金を「増やす」効果も期待できるのです。

ただし、預貯金と異なり投資には元本割れのリスクがともないます。必ずリスクを理解したうえで、余裕資金での運用を心がけましょう。

UI銀行では、「NISA口座開設1,000円プレゼント」キャンペーンを実施しています。これからNISAを始めてみたいという方は、ぜひご確認ください。

\おトクにNISAを始めよう!/

キャンペーンをチェックする

方法5.「奨学金制度」を利用する

貯蓄や保険だけでは大学費用をすべて賄うのが難しい場合に、有力な選択肢となるのが「奨学金制度」です。

- 【奨学金のタイプ】

- ● 給付型:卒業後に返済が不要

- ● 貸与型:利子がつかない「第一種奨学金」と利子が付く「第二種奨学金」がある

よく知られているのは日本学生支援機構(JASSO)の奨学金です。その他にも大学が独自に設けているものや、地方公共団体、民間企業・団体が提供しているものなどさまざまです。

それぞれに申込資格(学力基準、家計基準)や採用枠、申請時期が定められています。特に給付型奨学金や第一種奨学金は家計基準が厳しいため、早めに情報を集め、利用できるかどうかを確認しておくことが大切です。

方法6.「教育ローン」を利用する

教育ローンは、おもに保護者が借り手となり、金融機関から教育資金を借り入れる仕組みです。日本政策金融公庫が扱う「国の教育ローン」と、銀行や信用金庫などが扱う「民間の教育ローン」の2種類に大別されます。

それぞれの特徴を比較してみましょう。

| 項目 | 国の教育ローン | 民間の教育ローン |

| 借入限度額 | 原則350万円 (条件により450万円) |

500万円〜1,000万円 (金融機関により異なる) |

| 金利 | 固定金利 (比較的低い) |

変動金利・固定金利 (金融機関により異なる) |

| 借入対象者 | 保護者 | 保護者 (商品によっては学生本人も可) |

| 世帯年収制限 | あり | 原則なし |

| 資金の使い道 | 学費、通学費、教材費など | 幅広い使途に対応 (金融機関により異なる) |

| 審査 | あり | あり |

本記事を読んで「想像以上にお金がかかる…」と少し不安になった方もいるかもしれません。しかし、大切なのは早くから情報を集め、ご自身の家庭状況に合わせて計画的に準備を進めることです。

今回ご紹介したように、計画的な貯蓄はもちろん、学資保険やNISAなどの金融商品、奨学金や国の修学支援新制度、そして教育ローンなど、利用できる選択肢は多岐にわたります。まずはご家庭で話し合い、どのような方法で教育資金を準備していくか考えてみましょう。

何から始めれば良いかわからない、具体的なプランについて相談したい、という方は、ぜひUI銀行の教育ローンをご検討ください。在学期間中は必要なときに必要な分だけを借り入れでき、卒業までの返済は利息のみでOKです。

\幅広い教育資金をサポート!/

UI銀行の教育ローン詳細はこちら

・本記事は2025年12月20日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!