年収600万円の女性はどれくらい?割合・職業・生活費シミュレーションを徹底解説

2025年11月28日

本記事では、年収600万円の女性に関するリアルな情報を集めました。

公的データから見た年収600万円以上の女性の割合や、実際の手取り額、そして年収600万円をめざせる職業を紹介します。また、一人暮らしの生活費シミュレーションからは年収600万円の女性の具体的な生活イメージをつかんでいただけるはずです。

本記事を読んで、あなたのキャリアやライフプランを考えるヒントにしてください。

なお、UI銀行ではあなたのスマートな資産管理を応援しています。アプリで手軽に金融サービスをご利用でき、総預金の平均残高に応じて手数料の優遇サービスが受けられます。ぜひ、この機会にUI銀行の口座開設をご検討ください。

\アプリで手軽に資産管理!/

UI銀行の詳細はこちら

- 年収600万円の女性ってどのくらいいるの?気になる割合をチェック

- 年収600万円の女性のリアルな手取り額は?月々いくら使えるか解説!

- 【一覧表】年収600万円をめざせる女性の職業例|統計データから調査

- 年収600万円の女性の一人暮らしの生活費は?内訳をシミュレーション

- 年収600万円の女性が注意すべき2つのポイント

- 年収600万円の女性のリアルを参考にして、あなたらしいキャリアプランを描こう!

ここでは公的データをもとに、女性全体における年収600万円以上の人の割合や、気になる年代別の平均年収を紹介します。

年収600万円がどのような位置づけか、具体的に確認していきましょう。

女性全体の中で年収600万円以上は何%?

国税庁が発表した「令和5年分 民間給与実態統計調査」によれば、1年間を通じて勤務した女性の給与所得者のうち、年収が600万円を超える人の割合は約8.3%※でした。

(※年収区分「600万円超から2,500万円超まで」の給与階級別給与所得者数を集計)

詳細を見ると、年収600万円超から700万円以下の女性の割合が最も多く3.4%、次いで700万円超から800万円以下が1.9%という結果です。つまり、年収600万円は女性全体の中でも上位約8.3%に含まれる、少数派であることがわかります。

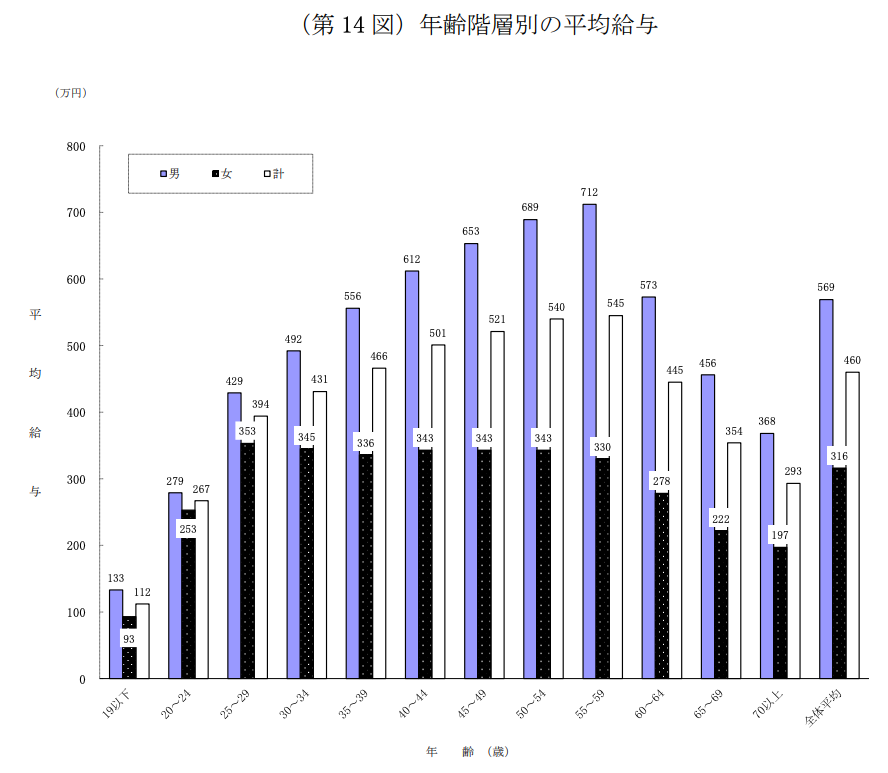

20代〜50代別|女性の平均年収を年代ごとに比較

次に、女性の年代別平均年収を同調査データから見てみましょう。

| 年齢階層 | 平均年収 | 同年代の男性の平均年収 | |

| 20代女性 | 20〜24歳 | 253万円 | 279万円 |

| 25〜29歳 | 353万円 | 429万円 | |

| 30代女性 | 30〜34歳 | 345万円 | 492万円 |

| 35〜39歳 | 336万円 | 556万円 | |

| 40代女性 | 40〜44歳 | 343万円 | 612万円 |

| 45〜49歳 | 343万円 | 653万円 | |

| 50代女性 | 50〜54歳 | 343万円 | 689万円 |

| 55〜59歳 | 330万円 | 712万円 |

調査結果では、20代前半から20代後半になると353万円へと大きく増加しピークを迎えます。その後、30代前半から50代後半にかけて330万円から340万円台で横ばいで推移する様子が見て取れます。

一方で、同調査における男性の平均年収は、20代から50代後半まで年齢が上がるにつれて一貫して増加傾向です。これは、勤続年数や役職の昇進などが影響していると考えられます。女性の場合、出産や育児といったライフイベントによるキャリアの中断や働き方の変化が、男性とは異なる年収推移の一因となっています。

年収600万円の女性の手取り額は、一体どれくらいになるのでしょうか。ここでは、月々の自由になるお金を試算します。

- 【年収600万円の場合に差し引かれるお金の概算】

- ● 社会保険料:約87.9万円

- ● 所得税:約18.6万円

- ● 住民税:約31.0万円

このような場合、手取り年収は約462.5万円、月額に換算すると約38.5万円です。手取り年収は額面年収の約77.0%となり、実に約2割以上が税金や社会保険料として納められている計算です。

もちろんこれはあくまで一例であり、扶養家族の有無や各種控除の適用状況によって手取り額は大きく異なります。

しかし、近年では実質賃金が伸び悩む一方で、社会保険料の負担は年々増加傾向です。年収600万円であっても、決して楽観視できないという現実は認識しておく必要があるでしょう。

年収600万円をめざせる可能性のある職業は多岐にわたります。ここでは政府統計データから、女性の年収目安が600万円を超えているものをピックアップしました。

| 職業 | 年収目安 |

| 管理的職業従事者 | 約799.1万円 |

| 医師 | 約957.2万円 |

| 歯科医師 | 約692.0万円 |

| 獣医師 | 約592.2万円 |

| 法務従事者 | 約689.7万円 |

| その他の経営・金融・保険専門職業従事者 | 約764.5万円 |

| 小・中学校教員 | 約655.6万円 |

| 高等学校教員 | 約613.0万円 |

| 大学教授(高専含む) | 約1,034.0万円 |

| 大学准教授(高専含む) | 約852.0万円 |

| 大学講師・助教(高専含む) | 約650.8万円 |

| 航空機操縦士 | 約1,206.6万円 |

※表中の年収目安は「(所定内給与額 × 12ヵ月)+ 年間賞与その他特別給与額」で算出

参考:政府統計「令和6年賃金構造基本統計調査(職種(小分類)、性別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額(産業計)、企業規模10人以上、女性)」

ここで挙げた職業はあくまで一例です。実際の年収は、勤務先の企業規模や業種、所在地、個人の経験年数やスキル、役職などによって大きく変動します。これらの職業例を参考に、将来のキャリアプラン形成に役立ててください。

年収600万円の女性が一人暮らしをする場合、毎月の生活費はどれくらいになるでしょうか。ここでは、具体的な金額をシミュレーションしながら、家賃や食費、娯楽費などにいくらくらいお金を使えるのか、そして貯蓄はいくらまで可能なのかを見ていきます。

- 【シミュレーションの前提】

- ● 年収:600万円

- ● 手取り年収の目安:前述の情報から、462.5万円(月額38.5万円)とする

- ● 居住地:都内

- ● ライフスタイル:ある程度自炊をしつつ、外食や趣味も楽しむ一般的な社会人女性

| 費目 | 金額(目安) | 詳細 |

| 家賃 | 約10.0万円 |

|

| 食料 | 約4.1万円 |

|

| 水道光熱 | 約1.2万円 |

|

| 家具・家事用品 | 約0.7万円 |

|

| 被服及び履物 | 約0.5万円 |

|

| 保健医療 | 約0.9万円 |

|

| 交通・通信 | 約1.8万円 |

|

| 教養娯楽 | 約1.7万円 |

|

| その他の消費支出 | 約3.3万円 |

|

| 支出の合計 | 約24.2万円 |

|

参考:政府統計「家計調査 家計収支編 第2表 男女,年齢階級別1世帯当たり1か月間の収入と支出」、suumo「東京都の家賃相場・賃料相場情報を探す」(2025年11月時点)

シミュレーション結果を見ると、手取り月額約38.5万円の中で家賃を約10.0万円に設定しても、食費や趣味、自己投資などにバランス良くお金を使えることがわかります。そして何より、毎月約14万円、年間で考えると約168万円を貯蓄や投資に回せる計算です。

(※このシミュレーションは一般的な目安であり、実際の支出は個人の状況により異なります)

大切なのは自身の価値観やライフプランに合わせて、収入と支出のバランスを考えることです。このシミュレーションを参考に、自分らしい豊かな生活設計を立ててみましょう。

年収600万円は経済的なゆとりをもたらしますが、将来の安心のためにはお金との賢い付き合い方が大切です。ここでは、年収600万円の女性が特に意識したい2つのポイントを解説します。

ひとつずつ見ていきましょう。

ポイント1.支出のバランスを考える

収入が増えるとつい生活全体のレベルも上がり、支出もそれにともなって増えてしまいがちです。気付けば「収入は増えたはずなのに、なぜか貯蓄が増えない…」なんてことにもなりかねません。

特に一人暮らしの場合、家賃や食費、趣味や交際費、美容費など、自分で自由にコントロールできる支出項目が増えます。だからこそ、「何にどれくらい使うのか」という自分なりの優先順位を決め、毎月の予算を立てていく習慣を身につけましょう。

計画的な支出管理と将来のための資産形成を始める第一歩として、お金を賢く、そして楽しく管理できる預金口座を選ぶことも大切です。例えば、UI銀行の女性専用口座「女神のサイフ(普通預金)」では、次のような特典があります。

- ● 利払いは毎月

- ● ATM手数料月3回、他行振込手数料月5回まで無料

- ● 美容やヘルス、フェムテックなどの限定クーポンが利用できる

日々の支出のバランスを見直すとともに、このようなサービスを活用してみてはいかがでしょうか。

\頑張る女性を応援!/

「UI銀行の女神のサイフ」詳細はこちら

ポイント2.ライフイベントに備える

現在の生活だけでなく、将来起こりうる結婚、出産、住宅購入、老後といったライフイベントには、まとまった資金が必要になります。だからこそ、将来への備えを意識し計画的に資産形成を始めることが大切です。

まずは、毎月コツコツと貯蓄を続けること。さらに、iDeCoやNISAといった税制優遇制度を活用した資産運用も、将来の資産を効率的に増やす有効な手段のひとつです。これらの制度は、税金の負担を軽くしながら、将来に向けた資金準備ができるメリットがあります。

自身でライフプランを見直し、将来必要な資金額や準備期間を具体的にイメージしてみましょう。

本記事では、年収600万円の女性のリアルな実態についてさまざまな角度から解説しました。年収600万円はたしかに魅力的な収入です。しかし、手取り額や支出のバランスを意識すること、そして将来のライフイベントに備えることの重要性も忘れてはいけません。

大切なのは今の収入を活かし、将来に向けて賢く準備を進めることです。まずは、日々の支出を見直し、貯蓄の習慣を身につけることから始めてみましょう。

便利でお得に資金管理できる金融サービスを選ぶことも、スマートな資産形成への第一歩です。UI銀行ならスマホで簡単に口座開設ができ、通帳レス、印鑑レスに対応。いつでもどこでも金融サービスが利用できます。UI銀行の詳細は下記リンクからご確認ください。

\スマホで簡単に口座開設ができる!/

UI銀行の詳細はこちら

・本記事は2025年11月27日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!