リボ払いは本当にデメリットしかない?知っておきたいメリットと今日からできる3つの見直しポイントを解説

2025年10月28日

リボ払いは「デメリットしかない」と言われることが多い支払い方法です。しかし、仕組みを理解すれば便利に使える面もあり、リボ払いならではのメリットも存在します。

本記事では、リボ払いの基本的な仕組みやデメリットに加え、知っておきたいメリットについても解説します。さらに、すでに利用している方に向けて、今日からできる3つの見直しポイントもご紹介していますので、参考にしてください。

リボ払いの見直しは、今後のクレジットカードとの付き合い方を考える絶好の機会です。 この機会に「きらぼしJCBカード」もチェックしてみませんか?詳細は下記のリンクからご確認ください!

\オンラインでお申し込みが可能!/

「きらぼしJCBカード」をチェックする

- そもそもリボ払いとは?分割払いとの違い

- 「リボ払いはデメリットしかない」と言われる4つの理由

- リボ払いにもメリットはある!知っておきたい2つの側面

- 【リボ払い利用中の方向け】今日からできる3つの見直しポイント

- もう手数料で悩まない!賢いクレジットカードの選び方

- リボ払いの仕組みを正しく理解し、賢いカードライフを送ろう

リボ払いとは、クレジットカードの利用金額や件数にかかわらず、毎月の「支払い金額が一定となる」支払い方法です。

【リボ払いの一例】

一方、分割払いはお買い物ごとに支払い回数を決めるため、返済の終わりが明確です。支払いがご利用ごとに分かれている点が、リボ払いとの大きな違いといえます。

| リボ払い | 分割払い | |

|

支払い額 |

毎月ほぼ一定 |

お買い物ごとに決めた回数で支払う |

|

返済期間 |

利用残高が増えると終わりが見えにくい |

最初に決めた回数で終わる |

|

管理方法 |

新たなお買い物も利用残高に合算される |

お買い物ごとに個別に管理される |

「リボ払いはデメリットしかない」と言われるおもな理由は、次の4つです。

ひとつずつ見ていきましょう。

理由1.高い手数料で元金が減りにくく、返済が長期化しやすい

リボ払いはデメリットしかないと言われる最大の理由は、実質年率15.0〜18.0%前後という手数料の高さです。毎月の支払い額の大半が利息に充てられるため、元金がなかなか減りません。

返済中に新たなお買い物を重ねれば、利用残高はさらに積み上がり、いつまでも返済が終わらない「返済が長期化する状態」に陥ります。

理由2.利用残高がわかりにくく、使いすぎに気づきにくい

リボ払いは毎月の支払い額が変わらないため、「現在の利用残高がいくらか」という感覚が薄れがちです。

利用明細をきちんと確認しない限り、ご自身がいくら使っているのか正確に把握するのは難しく、気づいたときには返済できないほどの金額になっているケースも起こり得ます。

理由3.意図せず「自動リボ」に設定されている場合がある

一部のクレジットカードでは、申し込み時やキャンペーン適用時に「自動リボ」が初期設定されていることがあります。

「自動リボ」の設定のままお買い物をすると、店頭で「1回払い」と伝えても請求時には自動的にリボ払いに変更されてしまいます。ご自身で設定を解除しない限り、意図せず手数料を払い続けることになりかねません。

理由4.信用情報に影響を与えてしまうリスクがある

リボ払い自体は信用情報に悪影響を与えるものではありませんが、返済を延滞すると事故情報として記録されます。

事故情報に記録されると、将来、各種ローンや新規クレジットカードなどの審査に通らなくなるおそれがあるため、注意が必要です。

ここでは、リボ払いの意外と見落とされがちな2つの側面をご紹介します。

メリット1.支払いを自動で定額化できる

分割払いがお買い物ごとに「〇回払いで」と都度決める必要があるのに対し、リボ払いは一度設定すればすべての利用分が自動的に毎月一定額で請求されます。

支払い回数をその都度考えなくて良い手軽さはリボ払いならではの利点です。しかし、未払い残高を意識しづらくなるため注意が必要です。

メリット2.複数の利用分も支払いを一本化できる

分割払いは利用した買い物ごとに返済を管理します。一方、リボ払いは新たなお買い物を追加しても、すべての利用残高を合算して一本化するのが特徴です。

複数の利用があっても毎月の支払い額が変わらないため支払うことはできますが、その反面、総額が把握しにくくなる点には注意しましょう。

現在リボ払いを利用中の方が、今日からできる見直しポイントは次の3つです。

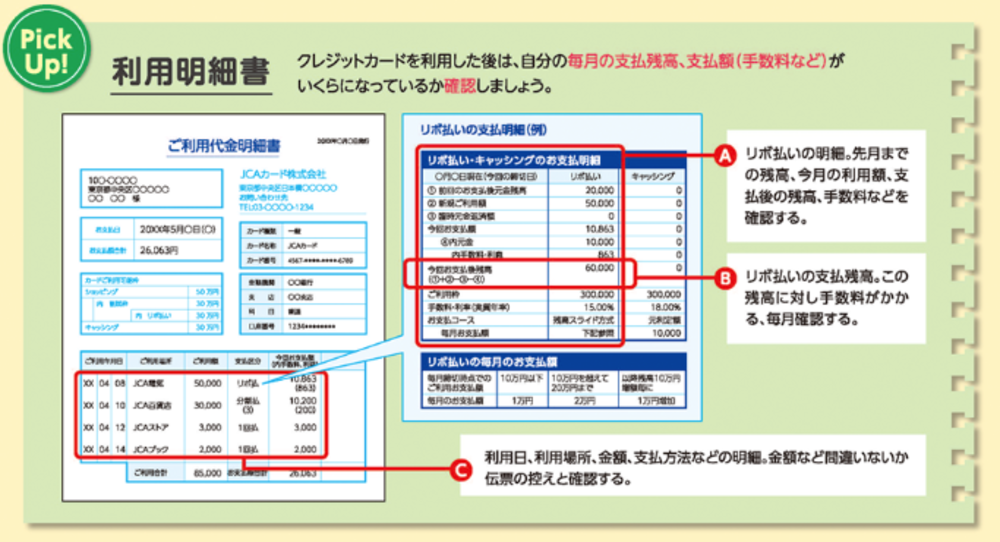

ポイント1.利用明細で「利用残高」と「手数料」を確認する

まずはクレジットカードの会員サイトや利用明細で、リボ払いの利用残高と毎月支払っている手数料の金額を確認しましょう。

出典:日本クレジットカード協会「リボ払いの特徴と利用上の注意」

利用残高や手数料を把握することで、このまま返済を続けた場合にどれくらい手数料を負担することになるのかが見えてきます。現状を正しく知ることが、見直しにつながります。

ポイント2.資金に余裕があるときに「繰り上げ返済」や「一括返済」を行う

リボ払いの手数料を減らすには、元金を直接減らすのが効果的です。

ボーナスなど資金に余裕があるときは、毎月の支払いとは別に「繰り上げ返済」を行いましょう。繰り上げ分はすべて元金に充てられるため、手数料を抑えつつ完済も早まります。

利用残高が少なければ、最も負担を減らせる「一括返済」がおすすめです。

ポイント3.新規のリボ払いを控え、返済を優先する

返済を進めると同時に、新たなリボ払いを増やさないことが重要です。利用を続けると返済期間が延び、総支払い額も増えてしまいます。

カード会社の会員サイトで支払い方法を確認し、1回払いや分割払いに設定を見直しましょう。自動リボが設定されている場合は、資金計画に合わせて解除・変更を検討してください。

リボ払いなどで手数料を払いすぎてしまうのは、多くの人が直面する悩みです。

この悩みの根本的な原因は、意図せずにリボ払いによるお買い物を利用しすぎてしまう点にあります。しかし、実はクレジットカードの選び方次第で、この悩みを軽減することができます。クレジットカードを選ぶおもなポイントは、次の4つです。

【クレジットカードを選ぶ際のポイント】

|

これら4つのポイントを満たしているのが、「きらぼしJCBゴールドカード」です。

スマホアプリで利用明細をすぐにチェックできるので、支出をしっかり管理することが可能。さらに、最高1億円の海外旅行傷害保険や空港ラウンジサービスなど、ゴールドカードならではの手厚い補償と優待が揃っています。

きらぼしJCBゴールドカードに興味のある方は、下記より詳細をご確認ください。

\オンラインでお申し込みが可能!/

「きらぼしJCBゴールドカード」をチェックする

リボ払いは手数料が高く返済が長期化しやすい一方、「支払いの定額化」や「利用分の一本化」といったメリットもあります。大切なのは、メリットとデメリットの両面を理解したうえで、ご自身に合った使い方を心がけ、必要に応じて定期的に見直すことです。

また、今後はリボ払いに頼らず安心して使えるカード選びも欠かせません。「きらぼしJCBゴールドカード」なら、利用状況を管理できる仕組みに加え、旅行やショッピングの手厚い補償や日常を豊かにする優待も揃っています。この機会にぜひご検討ください。

\オンラインでお申し込みが可能!/

「きらぼしJCBゴールドカード」の申し込みはこちら

・本記事は2025年10月28日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!