65歳以降に満額の年金をもらいながら働くには?計算方法と働き方のコツを解説

2025年08月05日

「年金だけでは生活に不安がある」「老後資金が十分に足りるか心配」といった理由から、65歳以降も働きながら安定した収入を得たいと考える人が増えています。しかし、在職老齢年金の仕組みを正しく理解していないと、働いた分だけ年金が減ることにもなりかねません。

本記事では、在職老齢年金の制度と支給停止額の計算方法をわかりやすく解説したうえで、年金を減らさずに働き続けるためのコツを紹介します。制度内容をおさえて、自分に合った働き方を考えるための参考にしてください。

なお、年金の受け取りには、管理しやすい口座があると便利です。UI銀行なら、年金受け取りや日常の収入・支出の管理がひとつのスマートフォンアプリで対応可能。年金受取口座の開設を検討中の方は、下記のリンクからUI銀行の詳細をご確認ください。

\UI銀行のUIプラスなら手数料が最大20回/月無料!/

- 在職老齢年金とは年金と収入のバランスを調整する制度

- 在職老齢年金の支給停止額の計算方法

- 65歳以降も満額の年金をもらうための働き方のコツ2つ

- 年金をもらいながら働く場合に押さえておきたい2つの注意点

- 65歳以降満額の年金をもらいながら働くには、制度をしっかりと理解しよう

ここでは、在職老齢年金の基本的な仕組みと対象条件について、わかりやすく解説します。

在職老齢年金とはどのような制度?

在職老齢年金とは、60歳以上で厚生年金保険に加入しながら働く人を対象に、老齢厚生年金の支給額が調整される制度です。収入と年金額の合計が一定の基準を超えると、支給される老齢厚生年金が一部または全額停止されます。

なお、在職老齢年金の対象となるのは老齢厚生年金のみで、老齢基礎年金は収入にかかわらず満額支給されます。

在職老齢年金の対象となる条件

在職老齢年金の支給額が調整されるのは、下記の3つの条件すべてに該当する場合です。

- 【在職老齢年金の対象となる条件】

- ● 年齢が60歳以上であること

- ● 厚生年金保険に加入していること

- ● 基本月額と総報酬月額相当額の合計が支給停止の基準額を超えていること

基本月額と総報酬月額相当額の合計が支給停止の基準額を超えている場合、超えた分の半額が、毎月の老齢厚生年金から支給停止されます。支給額の具体的な計算方法については、次章で詳しく解説します。

ここでは、収入や年金額に応じた支給額の目安がわかる早見表もご紹介しつつ、支給停止額の計算方法をステップごとに解説します。

【早見表】収入による年金支給額の目安

「基本月額」と「総報酬月額相当額」に応じて、どのくらい老齢厚生年金が支給されるのかを一覧で確認できる早見表を用意しました。年金支給額の目安を知る手がかりとして、ぜひ活用してください。

| 基本月額 (年金) |

報酬月額相当額(収入) | 合計 | 51万円を超過している金額 | カット額(超過額÷2) | 支給される年金額 |

| 10万円 | 30万円 | 40万円 | 0円 | 0円 | 10万円 |

| 45万円 | 55万円 | 4万円 | 2万円 | 8万円 | |

| 60万円 | 70万円 | 19万円 | 9.5万円 | 0.5万円 | |

| 15万円 | 30万円 | 45万円 | 0円 | 0円 | 15万円 |

| 40万円 | 55万円 | 4万円 | 2万円 | 13万円 | |

| 50万円 | 65万円 | 14万円 | 7万円 | 8万円 | |

| 20万円 | 25万円 | 45万円 | 0円 | 0円 | 20万円 |

| 35万円 | 55万円 | 4万円 | 2万円 | 18万円 | |

| 45万円 | 65万円 | 14万円 | 7万円 | 13万円 |

在職老齢年金の計算に使う「基本月額」と「総報酬月額相当額」とは

在職老齢年金の支給額が調整されるかどうかを判断するためには、「基本月額」と「総報酬月額相当額」という2つの金額を把握する必要があります。

基本月額とは、受け取る老齢厚生年金の年額を12で割った1ヵ月あたりの金額です。ここで使用するのは老齢厚生年金のみで、老齢基礎年金や加給年金などは含みません。

例えば、老齢厚生年金の年額が120万円の場合は次のようになります。

-

基本月額 = 120万円 ÷ 12 = 10万円

総報酬月額相当額とは、毎月の給与(標準報酬月額)と過去1年間の賞与(標準賞与額)を12で割った額の合計です。ボーナスを含めた月平均の報酬額を算出します。

例えば、月給30万円、年間賞与60万円の場合は次のようになります。

-

総報酬月額相当額 = 30万円 +(60万円 ÷ 12)= 35万円

基本月額と総報酬月額相当額の正確な金額は、日本年金機構から届く年金証書やねんきんネットで確認可能です。

在職老齢年金の支給停止額の計算式

在職老齢年金の支給停止額の計算式は、次のとおりです。

-

支給停止額(月額)=(基本月額 + 総報酬月額相当額 − 51万円)÷ 2

基本月額と総報酬月額相当額の合計が51万円以下であれば、老齢厚生年金は満額支給されますが、51万円を超えるとその超えた金額の半額が支給停止となります。

例えば、基本月額が15万円で総報酬月額相当額が40万円だと次のように計算できます。

-

【ステップ1】合計額を算出

15万円(基本月額) + 40万円(総報酬月額相当額) = 55万円(合計額)

-

【ステップ2】基準額との比較

55万円(合計額) − 51万円(2025年度の支給停止基準額) = 4万円(超過分)

-

【ステップ3】支給停止額を計算

4万円(超過分) ÷ 2 = 2万円(支給停止額)

この場合は基本月額15万円のうち2万円が支給停止となり、実際に支給されるのは月額13万円です。

なお、支給停止の基準額は、物価や賃金の動向を踏まえて毎年度見直される可能性があります。実際、2024年度は50万円でしたが、2025年度は51万円に変更されました。

正確な金額を知りたい場合は、日本年金機構の公式サイトなどで最新情報を確認するようにしましょう。

65歳以降も満額の年金をもらうための働き方のコツは次の2つです。

順に見ていきましょう。

コツ1.収入と年金の合計額を調整する

年金を満額受け取るための基本的な方法は、基本月額と総報酬月額相当額の合計を、支給停止の基準額以内に抑えることです。「51万円 − 基本月額」で算出される金額以内に収入を調整すると、年金の支給停止を避けられます。

例えば、基本月額が15万円の場合は「51万円 − 15万円 = 36万円」です。そのため、「36万円」が「毎月の給与(標準報酬月額)と過去1年間の賞与(標準賞与額)を12で割った額の合計」の上限となります。

収入は次のような工夫で調整可能です。

| 収入を調整する工夫 | 概要 |

| 労働時間を調整する |

|

| ボーナスの少ない、またはない働き方を選ぶ |

|

| 給与交渉を行う |

|

「あといくらまで稼げるか」を把握し、収入を基準内に調整する働き方を選ぶことが、年金を満額もらいながら働き続けるための現実的な方法です。

コツ2.厚生年金に加入しない働き方も選択肢のひとつ

在職老齢年金の対象になるのは、厚生年金保険に加入している人です。そのため、厚生年金に加入しない働き方を選んだ場合は、収入が多くても老齢厚生年金が減額されることはありません。例えば、次のような働き方が該当します。

| 働き方 | 概要 |

| 個人事業主・業務委託として働く |

|

| 厚生年金の加入条件を満たさない短時間勤務で働く |

|

ただし、厚生年金に加入して働くことには、将来の年金増額や社会保険の保障といったメリットもあります。国は現在、厚生年金の適用範囲を広げる制度整備を進めており、その目的は、働く人の社会保障をより充実させることです。

働き方を選ぶ際は、今の生活や将来の不安、どんな資産を大切にしたいかといった視点も含めて、慎重に検討することが大切です。

年金をもらいながら働く場合には、次の2点を押さえておきましょう。

注意点1.確定申告が必要になる場合がある

年金受給者の方は申告手続きの負担を減らすため、公的年金等に係る「確定申告不要制度」が設けられており、基本的には確定申告は不要です。

しかし、働きながら年金を受け取っていると、確定申告が必要になる場合があります。確定申告が必要になるのは、次のいずれかに該当するケースです。

- ● 公的年金等の年間収入が400万円を超える場合

- ● 公的年金等に係る雑所得以外の所得金額が年間20万円を超える場合

例えば、年金収入が300万円でも、パートによる所得金額が年間30万円あれば、2つ目の条件に当てはまるため確定申告が必要です。

また、申告不要のケースであっても、確定申告をすることで医療費控除や生命保険料控除など税金の還付を受けられる可能性があります。確定申告をすべきか悩んだときは最寄りの税務署に相談しましょう。

注意点2.厚生年金に加入し続けることにはメリットもある

65歳以降も厚生年金に加入して働くことには、年金額や社会保険の面でメリットもあります。

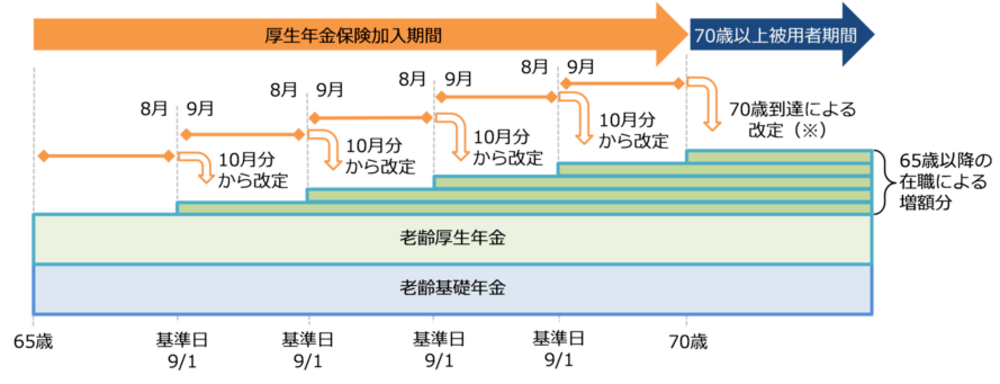

まず挙げられるのは、将来受け取る年金額が増える可能性があることです。厚生年金に加入して働き続けると、納めた保険料に応じて老齢厚生年金の額が毎年見直される「在職定時改定」が適用されます。

出典:60歳以降も引き続き勤めます。勤めていても年金は受けられますか。|日本年金機構

70歳になるまで保険料を納めれば、その分年金額が少しずつ上乗せされていくため、長く働くほど将来の年金受給額が増えるのです。

また、社会保険の保障が継続される点もメリットのひとつ。会社の健康保険に加入をしていれば配偶者などを被扶養者にできるため、保険料の負担を軽減できます。また、一定の条件を満たせば傷病手当金の保障も受けられます。

65歳以降も厚生年金に加入して働くことには、デメリットだけでなくメリットもあります。どちらも考慮したうえで、自分に合った働き方を選びましょう。

在職老齢年金制度では、年金と収入の合計が基準額を超えると、老齢厚生年金が一部カットされる仕組みになっています。

しかし、制度のルールを正しく知り、働き方や収入を調整すれば、65歳以降も満額の年金をもらいながら働くことは十分可能です。税金や社会保険、将来の年金額に関する注意点も踏まえながら、自分に合った働き方を選んでみてください。

なお、入出金の把握や家計管理を手軽に行うためには、収入と年金の受取をひとつの口座にまとめるのがおすすめです。UI銀行ならスマートフォンアプリで収入や支出の動きをリアルタイムに確認できるため、お金の流れをひと目で把握可能。一般的な店舗型銀行と比べて金利が高めなのも魅力です。

この機会にぜひ、収入と年金の受け取りをUI銀行にまとめてみてください。

\年金受取口座は魅力的な金利が適用!/

・本記事は2025年8月1日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!