給与口座と引き落とし口座は分けるべき?メリット・デメリットから、口座の選び方までをわかりやすく解説!

2025年07月15日

給与口座と引き落とし口座の使い分けは、家計管理に大きく影響するポイントです。収支の流れが明確になることで、日々の支出を見直しやすくなり、無理のない貯蓄や将来の資金準備にもつながります。

この記事では、給与口座と引き落とし口座を分けることのメリット・デメリットを整理したうえで、目的別口座の使い分け方や銀行選びのポイントを解説します。年代や家族構成に応じた具体例も紹介しているので、参考にしてみてください。

- 給与口座と引き落とし口座を分ける3つのメリット

- 給与口座と引き落とし口座を分けるデメリットと対策

- 給与口座とは別に作っておきたい3つの目的別口座

- 口座開設する銀行を選ぶときに確認したい3つのポイント

- 【年代・家族構成別】口座の分け方の具体例を紹介

- 給与口座と引き落とし口座を分けて家計管理をシンプルにしよう

給与口座と引き落とし口座を分けて管理することで得られる主なメリットは、次の3つです。

メリット1.家計管理がしやすくなる

給与口座とは別に引き落とし口座を分けておくと、収入と支出の区別が明確になります。

ひとつの口座にすべてを集約していると、どこにどれだけ使ったのか把握しづらくなりがちです。対して、収入と支出を別の口座で管理すれば、支出額や残高の確認が簡単になり、月々の家計のバランスを把握しやすくなります。

また、引き落とし用口座の残高を日常的にチェックする習慣が生まれ、使いすぎに気付きやすくなるのもメリットです。

メリット2.貯蓄がしやすい環境を整えられる

あらかじめお金の使い道を分けておけば、計画的な貯蓄も実行しやすくなります。

例えば、給与が振り込まれたタイミングで一定額を貯蓄用口座へ移せば、生活費と明確に切り分けることが可能です。結果として、収入をすべて使い切ってしまうといった状況を防ぎやすくなります。

また、貯蓄の進捗が視覚的に確認できるため、モチベーションの維持にも効果的です。目標金額を定めておくと、貯蓄に対する意識が自然と高まります。

メリット3.リスク分散につながる

万が一のリスクに備えるうえでも、口座の分散は有効です。

仮に給与口座が不正利用されてしまった場合でも、支出専用の口座が別にあれば、生活に必要な支払いへの影響を抑えられます。

また、預金保険制度では、1つの銀行につき元本1,000万円までとその利息が保護されます。複数の銀行に資産を分けておけば、制度の保護枠を有効に活用し、より多くの預金を安心して管理することが可能です。

口座の使い分けにはさまざまなメリットがありますが、一方で注意しておきたい点も存在します。考えられるデメリットと具体的な対策は次のとおりです。

デメリット1.お金の管理が煩雑になる可能性がある

口座を分けると、それぞれの残高や入出金の動きを確認する手間が増えます。管理する対象が複数になることで、「どの口座にいくら残っているのか」が把握しにくくなる場面も出てくるでしょう。

通帳やオンラインバンキングで複数の口座を都度確認する必要が生じたり、口座間の資金移動を失念してしまったりすると、引き落としの遅延といったトラブルにつながるおそれがあります。

こうした煩雑さを軽減するには、家計簿アプリやオンラインバンキングの活用が有効です。特に、口座連携機能のあるアプリなら、複数口座の残高や取引履歴をまとめて管理でき、資金の流れをひと目で把握できます。

また、銀行の「自動振替サービス」も活用すれば、毎月決まった金額を自動で移すことができ、手間やミスを防げます。

このように、管理の手間は発生しますが、便利なツールやサービスを活用すれば、負担は最小限に抑えられるのです。

デメリット2.手数料がかかる場合がある

複数の口座を運用する中で、振込手数料やATM利用手数料が発生することがあります。

例えば、生活費を引き出すために給与口座から他行の引き落とし口座へ資金を移す場合、基本的には振込手数料が必要です。また、ATMを利用する時間帯や曜日によっては手数料が発生することもあり、積み重なれば無視できないコストになる場合があります。

しかし、こうしたコストの負担は、銀行の選び方や利用方法の工夫によって抑えることが可能です。例として、振込やATM利用が一定回数まで無料になるサービスを提供する銀行をメインで使えば、余分なコストを抑えられます。

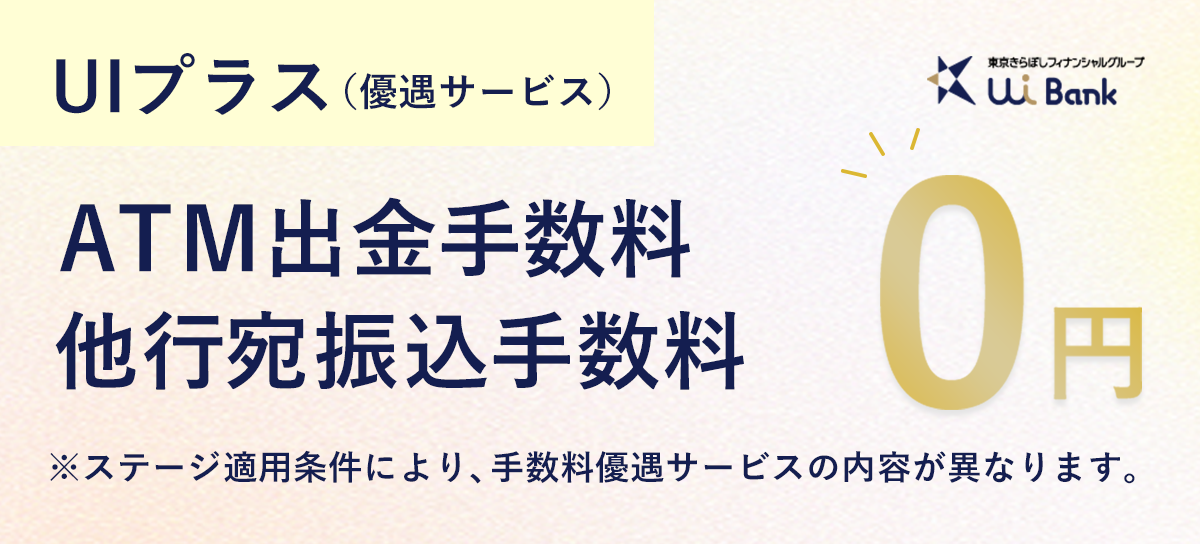

UI銀行では、振込手数料およびATM利用手数料が月最大20回まで無料となっており、アプリを利用すれば24時間365日いつでも振込が可能です。ATMや窓口に足を運ぶ必要がないため、コスト面だけでなく利便性の面でも優れています。

UI銀行の普通預金については、下記のリンクよりご確認ください。

\UI銀行のUIプラスなら手数料が最大20回/月無料/

収入の使い道を明確にするには、用途ごとに口座を分けて管理する方法がおすすめです。ここでは、給与口座に加えて持っておきたい3つの目的別口座と、その活用法を紹介します。

口座1.使うお金は「生活費用口座」

生活費用口座は、日常的な支出を管理するための口座です。毎月の支出をこの口座から支払うことで、生活費の流れが可視化され、支出のコントロールがしやすくなります。

生活費用口座では、家賃・公共料金・サブスク費用などの「固定費」と、食費・日用品費・交際費などの「変動費」の両方を含めて管理するのが一般的です。また、クレジットカードの引き落とし先をこの口座に設定しておくと、支払いをまとめて管理しやすくなります。

口座2.貯めるお金は「貯蓄用口座」

将来に備えた資産形成には、生活費と切り離した「貯蓄用口座」を設けるのが効果的です。老後資金や子どもの教育費、住宅購入、車の買い替え資金など、目的に応じた貯蓄をこの口座で管理します。

貯蓄を効果的に行うためには、給与受取口座から毎月一定額を移す「先取り貯蓄」を活用するのがおすすめです。あらかじめ金額や振替日を設定して口座間の資金移動を自動で行う「自動振替」を使えば、手間なく貯蓄を続けられます。

貯蓄用口座をうまく活用するポイントは、原則として引き出さないことです。予期せぬ支出が発生した場合も、まずは生活費用口座で対応し、貯蓄にはできるだけ手を付けないようにしましょう。

口座3.増やすお金は「資産運用口座」

資産運用口座は、貯蓄とは別に資産を増やすことを目的とした口座です。株式投資や投資信託、NISAなどの運用を目的とし、長期的な視点で資産形成をめざします。

資産運用口座には、生活費や緊急時の備えとは切り離した余裕資金を入れておきましょう。運用の資金を日常生活の資金と分けておくことで、誤って使ってしまうリスクが減り、管理しやすくなります。

貯蓄だけでは資産が大きく増えにくい時代だからこそ、将来に備えてお金に働いてもらう選択肢も視野に入れておきましょう。

口座開設する銀行を選ぶ際に確認しておきたいポイントは次の3つです。

ポイント1.手数料

銀行を選ぶ際に最初に確認したいのが手数料です。中でも、振込手数料とATM利用手数料は、日常的な取引に直結するため、特に注目すべき項目といえます。

振込手数料は他行宛の送金時に発生するもので、無料になる回数や条件は銀行によって異なります。給与口座から生活費用口座へ資金を移すなど、振込の機会が多い方は、無料枠の有無や回数を事前に確認しておくと安心です。

一方、ATM利用手数料は、現金の引き出しや預け入れ時に発生するもので、無料となる曜日や時間帯、利用回数にも差があります。特定の時間帯のみ無料というケースもあるため、自分が利用するタイミングに合っているかどうかをチェックしましょう。

ポイント2.金利

特に貯蓄用口座を選ぶ際には、預金金利がどの程度かを確認しておきましょう。わずかな差のように見えても、金利は長期的な資産形成に大きく関わってきます。

普通預金の金利は、金融機関ごとの差があまり目立たないこともあります。一方で、定期預金や積立定期預金では、銀行ごとに利率の違いがはっきりと表れることも少なくありません。特にネット銀行は、メガバンクと比較して金利が高めに設定されている傾向があり、一定期間預けておくだけでも、資産を効率よく増やせるチャンスが広がります。

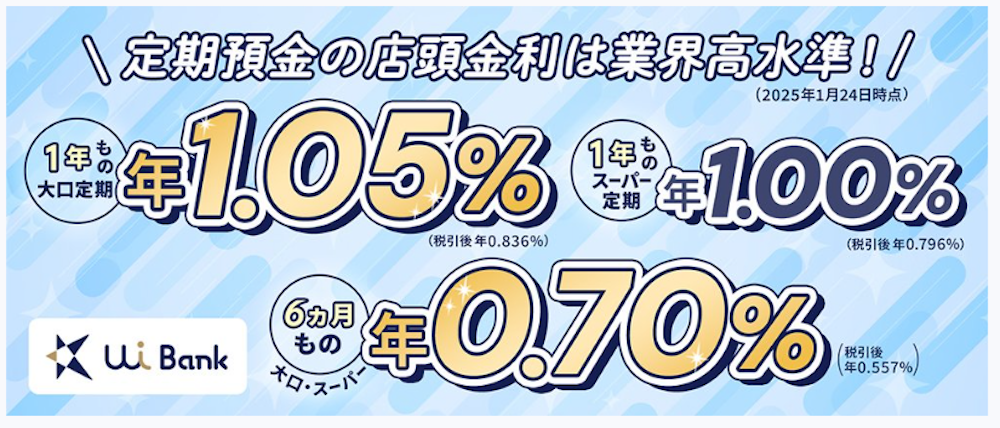

例えば、UI銀行の定期預金は、ネット銀行ならではの高金利が特長です。2025年4月時点、大口定期預金(1,000万円以上)の金利は次のように設定されています。

- 1年もの定期預金:大口定期 年1.05% スーパー定期 年1.00%

- 6ヵ月もの定期預金:年0.70%

「どこで貯めるか」にこだわるだけでも、将来の資産に差がつきます。この機会にぜひ、UI銀行の定期預金をチェックしてみてください。

\ネット銀行ならではの高金利!/

ポイント3.サービス内容

銀行を選ぶ際には手数料や金利だけでなく、提供されているサービスの内容も重要なポイントです。利便性の高い機能が整っていれば、日々の口座管理や金融取引がよりスムーズに進みます。

特に注目したいのが、オンラインバンキングの使いやすさです。スマートフォンのアプリやWebサイトが直感的に操作できる設計になっていれば、残高の確認や振込、入出金のチェックといった日常の手続きもスムーズに進みます。

また、セキュリティ対策がしっかりしているかどうかも、安心して利用を続けるうえで欠かせません。ワンタイムパスワードや不正ログイン対策など、具体的な機能もチェックしておきましょう。

口座をどのように使い分けるかは、収入やライフスタイル、将来の目標などによって適したかたちが異なります。

ここでは、年代や家族構成の異なる具体的なケースを取り上げながら、実践的な口座の分け方を紹介していきます。

20代独身会社員 Aさんの場合:シンプルに無理のない範囲で貯蓄する

-

【Aさんのプロフィール】

● 年齢:25歳

● 職業:会社員(IT企業勤務)

● 年収:400万円

● 住居:賃貸マンション(一人暮らし)

● ライフプラン

○ まずは100万円の貯蓄を目標にしている

○ 将来のために投資も少しずつ始めたい

○ 数年後に海外旅行に行きたい

Aさんの口座使い分け

まずは、20代独身Aさんの口座使い分けを見てみましょう。Aさんは次のように、目的ごとに3つの口座を使い分けます。

【Aさんの口座使い分け】

| 目的別口座 | 使い方 | |

| 1 | 給与受取口座 兼 生活費用口座 |

給与の受取 家賃、食費、光熱費、通信費の支払いなど |

| 2 | 貯蓄用口座 |

毎月3万円ずつ貯蓄 ボーナスの一部を貯蓄 目標は100万円 |

| 3 | 資産運用口座 |

余裕資金で少額から投資 |

給与は、生活費と支出管理を兼ねたメイン口座に振り込みます。家賃や食費、光熱費、通信費などの支出はすべてこの口座から支払い、クレジットカードの引き落とし先として設定。支払いを一元化することで、管理の手間を減らすことができます。

貯蓄は、給与の振込と同時に毎月3万円を自動で貯蓄用口座に振り替える「自動振込サービス」を採用。ボーナスも一部を貯蓄に回すことで、100万円の目標に向けて着実に積み立てることが可能です。

Aさんの口座管理のポイント

Aさんの口座管理のポイントは、目的ごとに口座を分けつつも、数を増やしすぎないことです。支出はひとつのメイン口座にまとめ、貯蓄を自動化。日常的な手間を減らしながら計画的にお金を貯める仕組みを構築します。

また、銀行口座と家計簿アプリを連携すると収支の流れが可視化できます。毎月の支出を振り返る習慣が自然と身につき、無理のない範囲で改善を続けられるのでおすすめです。

40代子育て共働き世帯 Bさんの場合:教育費・住宅ローンに備える

-

【Bさんのプロフィール】

● 夫:45歳、会社員(公務員)、年収700万円

● 妻:42歳、パート勤務、年収150万円

● 子供:2人(小学生、中学生)

● 住居:持ち家(住宅ローン返済中)

● ライフプラン

○ 子供の教育費を貯めたい

○ 住宅ローンの繰り上げ返済も考えている

○ 老後資金の準備をしたい

Bさんの口座使い分け

次は子育て共働き世帯Bさんの口座使い分けを見てみましょう。Bさんは、将来を見据えて4つの口座を使い分けます。

【Bさんの口座使い分け】

| 目的別口座 | 使い方 | |

| 1 | 給与受取口座(夫) |

給与の受取 |

| 給与受取口座(妻) |

給与の受取 |

|

| 2 | 生活費用口座 |

夫婦の共通口座(夫が25万円、妻が5万円を入金) 家賃、食費、光熱費、通信費の支払いなど |

| 3 | 貯蓄用口座(A) |

教育費(夫が5万円を入金) |

| 貯蓄用口座(B) |

住宅ローンの繰上返済用(夫が5万円を入金) |

|

| 4 | 資産運用口座 |

老後資金に備えて投資 |

まず、夫婦それぞれの給与は各自の口座に振り込まれ、そこから毎月一定額(夫が25万円、妻が5万円)を共通の生活費用口座に入金。教育費や住宅ローンの返済のために専用の貯蓄用口座を用意し、夫の給与口座から毎月一定額を積み立てます。

Bさんの口座管理のポイント

Bさんの口座管理のポイントは、生活費を共通口座で一括管理している点です。支出が一本化され、夫婦の役割分担が明確になっています。また、教育費・住宅ローン・老後資金と目的ごとに資金を管理しているため、使い道があいまいにならず、必要なタイミングでしっかり準備できるのが特徴です。

60代リタイア後 Cさんの場合:年金と貯蓄でゆとりある生活を送る

-

【Cさんのプロフィール】

● 年齢:65歳

● 職業:無職(リタイア)

● 年金収入:月20万円(夫婦合算)

● 資産:退職金、預金、有価証券

- ● 住居:持ち家(住宅ローン完済)

-

● ライフプラン

○ 趣味や旅行を楽しみながら、ゆとりある生活を送りたい

○ 健康維持に気をつけ、医療費や介護費にも備えたい

○ 子供や孫に資産を残したい

Cさんの口座使い分け

リタイア後の生活を送るCさんのケースでは、3つの口座を使い分けながら、日々の暮らしと将来への備えを両立させています。

【Cさんの口座使い分け】

| 目的別口座 | 使い方 | |

| 1 | 年金受取口座 兼 生活費用口座 |

年金の受取 食費、光熱費、通信費、趣味の支払いなど |

| 2 | 貯蓄用口座 |

医療費、突発的な支出の支払いなど |

| 3 | 資産運用口座 |

退職金の一部を運用 |

メイン口座には年金が振り込まれ、食費や光熱費、通信費、趣味の出費など、日常的な支払いを行います。ケガや病気、突発的な支出に備えるために貯蓄用口座も用意し、退職金や余裕資金の一部を預けます。

また、退職金の一部を資産運用口座で管理。投資信託や債券など、リスクを抑えながら利回りが期待できる商品を選び、資産を大きく減らさずに活用する仕組みを整えています。

Cさんの口座管理のポイント

Cさんは、日常の支払いを生活費用口座に集約し、支出を把握しやすい形で運用しています。そのため、日々の支出に振り回されることなく、落ち着いた家計管理を実現しているのがポイントです。

また、急な出費に備えて、一定の資金を貯蓄用口座に確保しておくことで、万が一の際にも慌てずに対応できる安心感があります。

給与口座と引き落とし口座を分けるだけでも、お金の流れが整理され、必要な支出や将来の備えがより把握しやすくなります。家計管理をシンプルにし、貯蓄や資産形成を無理なく続けていくためにも、口座の使い分けを始めてみてはいかがでしょうか。

なお、UI銀行の定期預金金利は年1.05%(1年もの大口定期)で提供しており、資産を無理なく増やしたい方におすすめです。最寄りのきらぼし銀行窓口でもお気軽に相談できる「顔の見えるデジタルバンク」UI銀行をぜひご検討ください。

\資産を着実に増やしたい方におすすめ!/

・本記事は2025年4月3日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!