この記事では、30歳代女性のリアルな貯蓄額を徹底解説!公的な調査データをもとに、平均値や中央値、年代別の貯蓄事情を詳しく紹介します。

さらに、結婚、出産、住宅購入など30歳代から考えておきたいライフイベントと、それぞれに必要なお金についても解説。「まだ先のこと……」と思わずに、早めに知っておくことが大切です。

「今からお金を貯めたい」という方は、ぜひ本記事を最後までご覧ください!

- 30歳代女性のリアルな貯蓄額は?平均と中央値を徹底比較!

- 30歳代女性が今から考えておきたいライフイベントと必要なお金

- 今すぐできる!30歳女性におすすめの4つの貯蓄方法

- 30歳代女性が効率的に貯蓄をするなら、UI銀行の「女神のサイフ」がおすすめ!

30歳代女性のリアルな貯蓄額は?平均と中央値を徹底比較!

30歳代は仕事でもプライベートでも人生の大きな節目を迎える時期です。

そこで今回は、公的な調査データをもとに30歳代独身女性の貯蓄額を徹底調査しました。平均値だけでなく、より実態に近いとされる中央値にも注目。さらに年代別の貯蓄事情や、30歳代女性の貯蓄額の分布まで詳しく解説します。

ご自身の貯蓄額と比較しながら、将来設計の参考にしてみてください。

知っておきたい!30歳代独身女性の貯蓄額

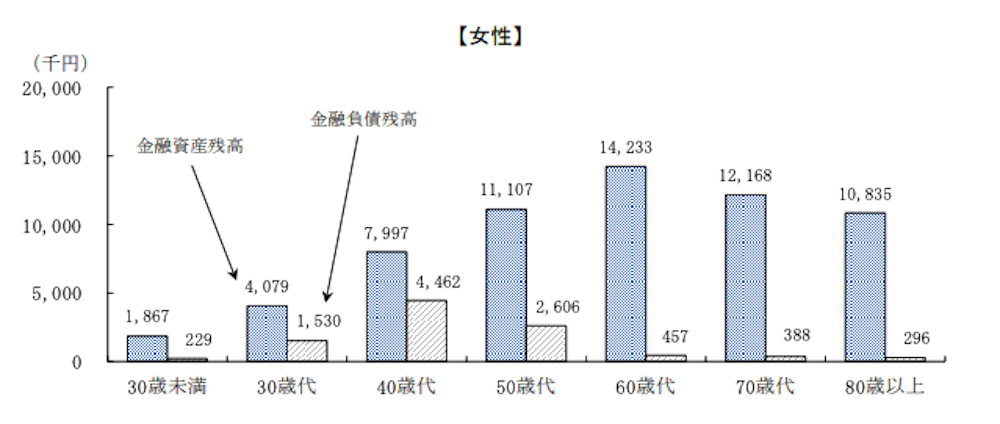

総務省統計局が実施した「2019年全国家計構造調査」では、30歳代独身女性の金融資産残高は約408万円、金融負債残高は約153万円でした。金融資産から負債を差し引いた、約255万円が実質的な貯蓄額といえそうです。

参考までに、30歳代とその前後世代(30歳未満、40歳代)の女性の貯蓄額も一緒に見てみましょう。

出典:総務省統計局「2019年全国家計構造調査」

出典:総務省統計局「2019年全国家計構造調査」

|

30歳未満 |

30歳代 |

40歳代 |

| 金融資産残高 |

約187万円 |

約408万円 |

約800万円 |

| 金融負債残高 |

約23万円 |

約153万円 |

約446万円 |

| 実質的な貯蓄額 |

約164万円 |

約255万円 |

約354万円 |

30歳未満の金融資産残高約187万円、金融負債残高約23万円と比べると、30歳代は約2.2倍の金融資産を持ちながらも、約6.7倍の金融負債を抱えていることがわかります。

一方、40歳代に目を向けると、金融資産残高は約800万円とさらに増加。しかし、金融負債残高も約446万円にまで膨らんでいます。この背景には、車や住宅のローン借り入れが大きく影響していると考えられます。

年代別で見る独身世帯の貯蓄事情(平均値と中央値)

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果」を見ると、30歳代独身世帯の金融資産保有額(※)は平均値594万円、中央値100万円でした。(※金融資産を保有していない世帯を含む)

ここではさらに、独身世帯(女性・男性含む)の貯蓄事情を年代別に見ていきます。

| 年代 |

平均値 |

中央値 |

| 20歳代 |

121万円 |

9万円 |

| 30歳代 |

594万円 |

100万円 |

| 40歳代 |

559万円 |

47万円 |

| 50歳代 |

1,391万円 |

80万円 |

| 60歳代 |

1,468万円 |

210万円 |

| 70歳代 |

1,529万円 |

500万円 |

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果 各種分類別データ」

これらのデータから、全体的には年代が上がるにつれて貯蓄の平均値が増えていく傾向が見られます。ただし、40歳代では30歳代と比べて平均値がやや減少傾向です。これは、40歳代独身者特有のライフステージによる支出増加(住宅購入や親の介護など)が影響していると考えられます。

一方で気になるのが、平均値と中央値の乖離の大きさです。30歳代の平均値は594万円、中央値は100万円です。この494万円の乖離は、一部の高額な貯蓄がある人が平均値を引き上げているために起こります。

より実態に近い貯蓄額を把握するなら、平均値よりも中央値を参考にすることをおすすめします。これらの結果を参考にして、自身の現在と将来のライフプランを照らし合わせてみてください。

30歳代女性が今から考えておきたいライフイベントと必要なお金

30歳を過ぎると、結婚や出産、住宅購入など人生の大きな転機となるライフイベントを迎える機会が増えてきます。これらのライフイベントは楽しみな反面、大きなお金が必要になることも。

ここでは、それぞれのライフイベントでどれくらいのお金が必要になるのか、その目安を紹介します。いざというときに慌てないためにも、あらかじめ必要なお金を把握し計画的に準備しておきましょう。

結婚にかかる費用はおよそ454.3万円

結婚には、挙式、披露宴、新婚旅行など、さまざまなお金が必要です。リクルートブライダル総研の「ゼクシィ結婚トレンド調査2024」によると、結納・婚約から新婚旅行までにかかった費用の総額は約454.3万円でした。

具体的な内訳もみてみましょう。

| 項目 |

費用(全国推定値) |

| 結納式の費用 |

43.9万円 |

| 両家の顔合わせの費用 |

8.3万円 |

| 婚約指輪 |

39.0万円 |

| 結婚指輪(2人分) |

29.7万円 |

| 挙式、披露宴・ウエディングパーティー総額 |

343.9万円 |

| 新婚旅行 |

61.6万円 |

| 新婚旅行土産 |

8.1万円 |

参考:リクルートブライダル総研「ゼクシィ結婚トレンド調査2024」

※各項目の費用は平均金額であり、合計の値は「結納・婚約から新婚旅行までにかかった費用の総額」とは一致しません。

ただし、これらの費用はあくまでも平均的な金額です。結婚式のスタイル(挙式のみ、少人数の会食、海外ウェディングなど)や、新婚旅行の行き先(国内、海外)、期間などによって、かかる費用は大きく変わります。

結婚は、人生の一大イベント。多くの方にとって、一生に一度の晴れ舞台です。自身の思い描く結婚を実現するために、まずはどれくらいの費用がかかるのかを把握しておきましょう。

新生活にかかる費用は条件により変動

結婚後に考えなければならないのが、新生活を始めるための費用です。一般的には次のような費用がかかります。

| 費用の項目 |

内容 |

| 新居の契約費用(賃貸物件を借りる場合) |

● 一般的に家賃の4〜6ヵ月分

● 敷金、礼金、仲介手数料、前家賃、火災保険など |

| 引越し費用 |

● 二人暮らしの通常期で約7〜10万円が相場

● 荷物の量、移動距離、時期によって変動する |

| インテリア・家具の購入費用 |

● 平均24.4万円(※)

● ベッド、ソファ、ダイニングテーブル、チェア、収納家具など |

| 家電製品の購入費用 |

● 平均28.8万円(※)

● 冷蔵庫、洗濯機、テレビ、エアコン、電子レンジ、炊飯器、掃除機など |

参考:リクルートブライダル総研「新婚生活実態調査2023」

※「インテリア・家具」および「家電製品」の購入平均額を抜粋

表を見るとわかるように、新居の契約や家具・家電の購入には特にまとまった費用が必要です。

これらの費用はあくまで目安ですが、物件の条件や購入するアイテム、お互いの持ち物を活用するかどうかなどで費用は大きく変わります。どこにお金をかけたいか、節約できるところはないか、お二人でよく話し合い計画的に準備を進めることが大切です。

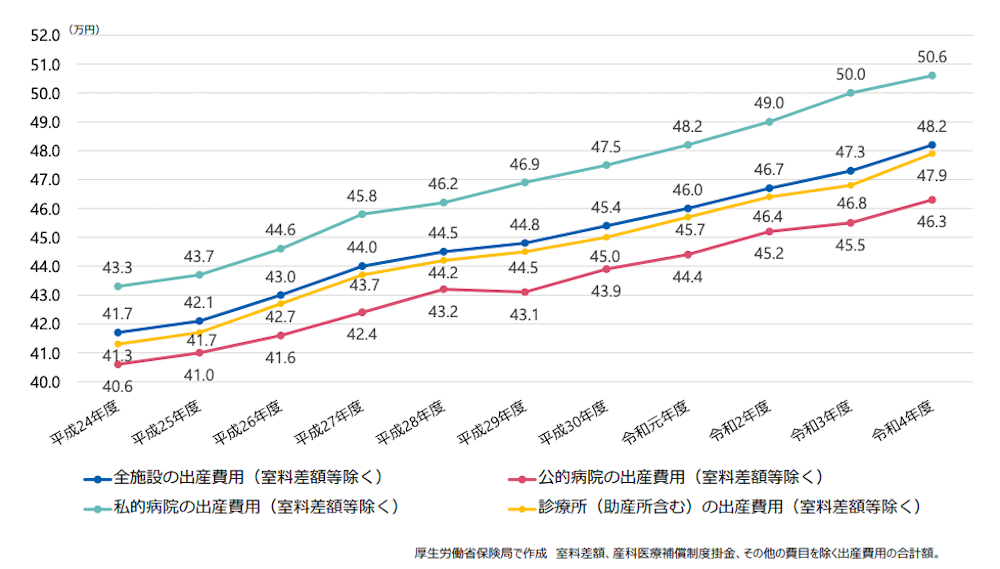

妊娠・出産にかかる費用はおよそ48.2万円

妊娠・出産には、妊婦健診や入院、分娩などの費用が必要です。厚生労働省が2023年9月に発表した「出産費用の見える化等について」によると、出産費用(正常分娩の場合)の全施設平均は約48.2万円でした。

出典:厚生労働省「出産費用の見える化等について」

また、妊婦健診は健康保険が適用されないため基本は自己負担です。医療機関によって異なりますが、妊婦健診1回あたりの費用の目安は約5,000円〜1万円。通院の回数は14回程度です。ただし、自治体によっては妊婦健診の費用助成制度を設けているところもあります。お住まいの自治体の情報を確認してみましょう。

一方、健康保険や国民健康保険の被保険者等が出産した場合は、公的制度から「出産育児一時金」が支給されます。子ども一人につき50万円(妊娠週数が22週に達していないなど、産科医療補償制度の対象とならない出産の場合は48.8万円)が支給されるため、多くのケースで出産費用をまかなうことができます。

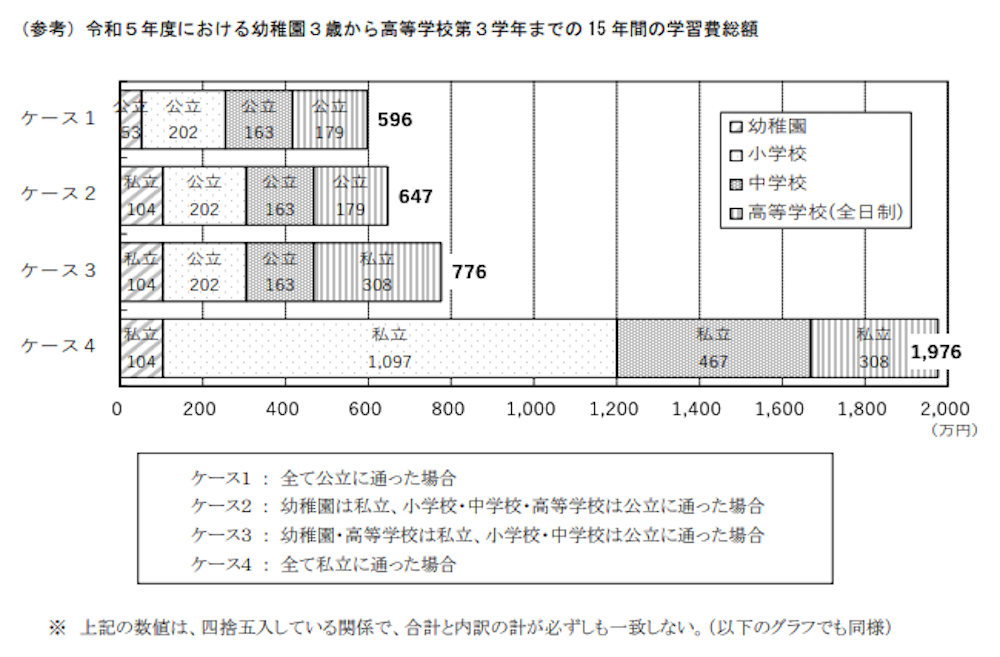

子どもの教育にかかる費用はおよそ839万円(幼稚園から大学卒業までオール国公立の場合)

子どもの教育費は、将来かかる費用の中でも大きな割合を占めるものです。文部科学省の「令和5年度子供の学習費調査」によると、幼稚園から高校まですべて公立に通った場合は約596万円、すべて私立に通った場合は約1,976万円という結果が出ています。

出典:文部科学省「令和5年度子供の学習費調査の結果について」

さらに、大学に進学する場合は別途費用がかかります。文部科学省の調査によると、国立大学4年間の学費は約243万円です。一方、私立大学の場合は文系で約411万円、理系で約542万円となっています。

(参考:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」「国公私立大学の授業料等の推移」より算出)

これらをもとに、幼稚園から大学卒業までにかかる費用の総額を下記にまとめました。

|

幼稚園から大学4年間までにかかる費用の総額 |

| オール国公立の場合 |

約839万円 |

| オール私立(文系)の場合 |

約2,387万円 |

| オール私立(理系)の場合 |

約2,518万円 |

ただし、これらの金額はあくまでも目安です。子どもの進路や、習い事、塾などの費用によっても教育費は大きく変わります。早い段階から教育費の目安を把握し、計画的に準備を進めていきましょう。

なお、UI銀行の教育ローンはお子さまの教育関連資金を幅広くサポートします。学生ご本人の入学金・授業料・受験料・教材費はもちろん、卒業旅行・就活準備費用・ビジネススクールや資格取得の各種スクールに係る費用などにもご利用いただけます。

スマートフォンアプリから手続きできますので、気になる方はぜひ下記のリンクもご覧ください。

\教育関連資金を幅広くサポート!/

「UI銀行の教育ローン」をチェックする

住宅購入にかかる費用はおよそ4,903万円(土地付注文住宅の場合)

住宅購入には、物件価格に加えて諸経費(ローン保証料や融資事務手数料、印紙税など)のまとまったお金が必要です。住宅金融支援機構の「2023年度 フラット35利用者調査」によると、住宅の種類別の所要資金は次のようになっています。

- マンション:5,245万円

- 土地付注文住宅:4,903万円

- 注文住宅:3,863万円

- 建売住宅:3,603万円

参考:住宅金融支援機構「2023年度 フラット35利用者調査」

これらの金額は、あくまでも全国平均です。購入する物件のエリアや広さ、設備などによって価格は大きく変動します。また、物件価格の約3〜6%の諸経費(仲介手数料、登記費用、税金など)も考慮に入れておかなければなりません。

今すぐできる!30歳女性におすすめの4つの貯蓄方法

将来のための貯蓄を成功させるには、ただやみくもにお金を貯めるだけではいけません。大切なのは、計画的に取り組むことです。

ここでは、今すぐ実践できる貯蓄方法を4つ紹介します。

これらの方法を活用して、無理なく着実に貯蓄を増やしていきましょう。

方法1:ライフプランを立て現状を把握する

貯蓄を始めるにあたって、まずやるべきことは「ライフプランニング」です。ライフプランニングとは、将来の人生設計図を描くこと。具体的には、今後予想されるライフイベント(結婚、出産、住宅購入、転職など)や、それにともなう収入・支出の変化を時系列で「見える化」します。

「いつまでに、いくら貯めれば良いのか」という目標が明確になることで、貯蓄へのモチベーションも高まります。また、現状の収入と支出を把握することで、余分な出費を見つけやすくなるというメリットもあります。

ライフプランニングは一見難しそうに感じるかもしれません。しかし、まずは簡単なものからで構いません。手書きで作成しても良いですし、Excelなどの表計算ソフトやアプリの活用もおすすめです。

方法2:家計を見直し支出を減らす

家計の見直しで重点的に取り組むべきは「固定費」の削減です。

一度見直すだけで、継続的な節約効果が期待できます。例えば、電力会社やガス会社のプランを見直したり、格安SIMに乗り換えたりするだけでも固定費を大幅に削減できる可能性があるのです。

次に「変動費」の見直しも行いましょう。

食費を節約するなら、自炊中心の生活にし外食の頻度を減らすのが効果的です。また、日用品はまとめ買いで単価を下げ、本当に必要なものだけを購入するように心がけましょう。交際費は、無理のない範囲で参加し費用対効果を考えることが大切です。

家計の見直しは家計簿アプリなどを活用して、支出を「見える化」することから始めましょう。何にどれだけお金を使っているのかを把握することで、余分な支出が見えてきます。

方法3:先取り貯蓄で確実に貯める

先取り貯蓄の良いところは、貯蓄分を先に確保し残ったお金で生活する習慣が身につくことです。「ついつい使いすぎてしまって、お金が貯まらない……」という人でも、確実に貯蓄を増やせます。

先取り貯蓄の具体的な方法としては、給料日に自動で貯蓄専用口座へ振り替える「自動積立定期預金」などが便利です。金融機関によっては、「定額自動入金サービス」という名称で提供されている場合もあります。

先取り貯蓄を始めるポイントは、無理のない金額から始めることです。まずは、少額からスタートし、徐々に金額を増やしていくことをおすすめします。目標金額を達成したら、自分へのご褒美を用意するなど、モチベーションを維持する工夫も取り入れてみましょう。

方法4:資産運用も組み合わせて貯蓄を増やす

預金だけでなく、資産運用を組み合わせることで、より効率的に資産を増やせる可能性があります。

「投資って難しそう」「リスクがあるから怖い」と感じる方もいるかもしれません。しかし、少額から始められる商品やリスクを抑えた投資方法もあります。まずは、どのような種類があるかを知ることから始めましょう。

NISA

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。

NISAには幅広い金融商品に投資できる「成長投資枠」と、一定の投資信託に限られる「つみたて投資枠」の2種類があります。

NISAの大きな特徴は、年間最大360万円までの投資で得られた利益が非課税になること。少額からの長期・積立・分散投資を行うのに適した制度であり、資産形成をこれから始める方におすすめです。

iDeCo

iDeCo(個人型確定拠出年金)は、自分で作る私的年金制度です。

毎月一定額を積み立て、自分で選んだ金融商品で運用します。掛け金が全額所得控除になる、運用益が非課税になるなど、税制上の優遇措置が大きなメリットです。原則60歳まで引き出せないため、老後資金の準備に適しています。

投資信託

多くの人から集めたお金を、資産運用の専門家が株式や債券などに投資・運用する商品が投資信託です。

少額から始められ、分散投資でリスクを抑えられるメリットがあります。プロの専門家に運用を任せられるため、投資初心者でも比較的始めやすいのが大きな特徴です。ただし、元本保証はなく、手数料がかかる点には注意が必要です。

株式投資

株式投資とは、「会社の一部を買う」ことです。株式を買うとその会社の株主となり、会社の成長によって得られる利益の一部を受け取ったり、会社の経営に参加したりする権利を得られます。

ただし、利益を得られる一方で、株価下落のリスクも潜んでいます。会社の業績や財務状況などをよく調べ、リスクを理解してから始めましょう。

30歳代女性がこれからかかる費用の全体像を把握して、効率的に貯蓄しよう!

同世代の方の貯蓄額と比較して、自身の立ち位置は把握できたでしょうか?未来は誰にも予測できません。しかし、お金の備えがあれば、どんな変化にも対応できる強い味方になります。

「貯蓄が少ない……」と焦りを感じた方は、まずライフプランを立て、将来必要となるお金を見える化することから始めましょう。そして家計を見直し、先取り貯蓄や資産運用を活用しながら、計画的に貯蓄を増やしていくことが大切です。

30歳代女性の方が今から貯蓄を始めるなら、UI銀行の「女神のサイフ」がおすすめです。「女神のサイフ」は頑張る女性を応援する普通預金。年12回、毎月利息が付くのでお金が増える喜びを実感できます。

美容、ヘルス、フェムテックなど、心と身体を健康に保つためのさまざまなサービスをお得に体験できる、厳選したクーポンをご用意している他、アプリで簡単に残高や利息を確認できるのもうれしいポイントです。

UI銀行の「女神のサイフ」の詳細は、下記のリンクからご確認ください!

\年に12回の利息がつく!/

UI銀行の「女神のサイフ」をチェックする