住宅ローンは年収の何倍の借入額が理想?無理なく返済するための7つのポイントを紹介!

2025年07月01日

この記事では、住宅ローンは年収の何倍の金額まで借りられるのか、その目安について解説します。また、理想の年収倍率や無理なく住宅ローンを返済するための7つのポイントなど、住宅ローン選びに役立つ情報が満載です。

>>>>「無理なく住宅ローンを返済するための7つのポイント」を今すぐ見たい方はこちら<<<<

なお、UI銀行はネット銀行ならではの魅力的な金利と、地方銀行グループとしての柔軟な審査体制であなたのマイホーム購入をサポートします。気になる方は、下記のリンクからUI銀行の住宅ローンをチェックしてみてください!

\ネット銀行ならではの魅力的な金利!/

自分の年収でいくらまで住宅ローンを借りられるのでしょうか。一般的には「年収の5〜7倍の金額」といわれますが、この数字はあくまでも目安です。また、最近では住宅価格の高騰などから、この目安が上昇傾向にあるとも……。

ここでは、住宅ローン借入額の審査基準となる年収倍率の目安をわかりやすく解説します。年収別に具体的な借入額の目安も紹介しますので、住宅ローン返済計画の参考にしてください。

金融機関の審査基準は年収の約5~7倍の借入額が目安

住宅ローンを借りる際、借入できる融資額の目安は「年収の約5〜7倍」といわれています。例えば年収が500万円の方の場合、約2,500〜3,500万円の融資を受けられる可能性があるのです。

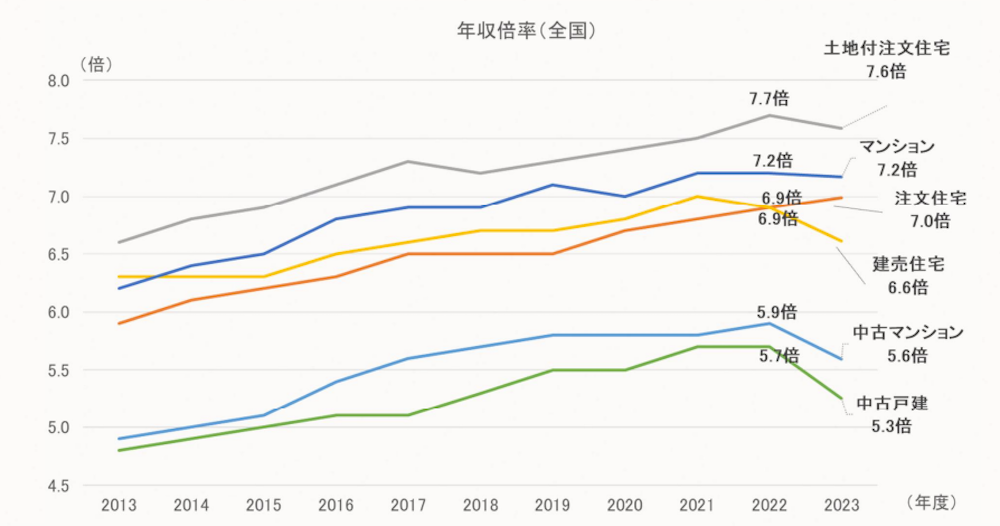

住宅金融支援機構の「2023年度 フラット35利用者調査」資料内、「年収倍率の推移(2013〜2023年度)」によると、フラット35を契約した人の年収倍率は次のようになっています。

出典:住宅金融支援機構「2023年度 フラット35利用者調査」

出典:住宅金融支援機構「2023年度 フラット35利用者調査」

この調査結果から、多くの利用者が年収の5〜7倍の範囲に集中していることがわかります。

ただし、この年収の5〜7倍という数字はあくまでも一般的な目安に過ぎません。実際の融資額は次の要因によっても変動します。

- 金融機関の審査基準

- 借り入れ状況(他の借入金の有無)

- 家族構成

- 勤務先の安定性

- 個人の信用状況

- 物件情報

住宅ローンを組む際は、将来の収入や支出の変化だけでなく、さまざまなリスクに備え無理のない範囲で借入額を設定することをおすすめします。

年収倍率は上昇傾向にある

先ほどの調査結果では、2013年から2023年の10年間で住宅ローンの年収倍率は年々上昇の傾向にありました。なぜこのような現象が起きているのでしょうか?

主な理由としては、地価や建築費の上昇による住宅価格の高騰が挙げられます。特に都市部や人気エリアでは、住宅価格が年収の伸びを上回るスピードで上昇。そのため、以前よりも年収倍率を高めに設定しないと、希望する物件が購入できなくなっているのです。

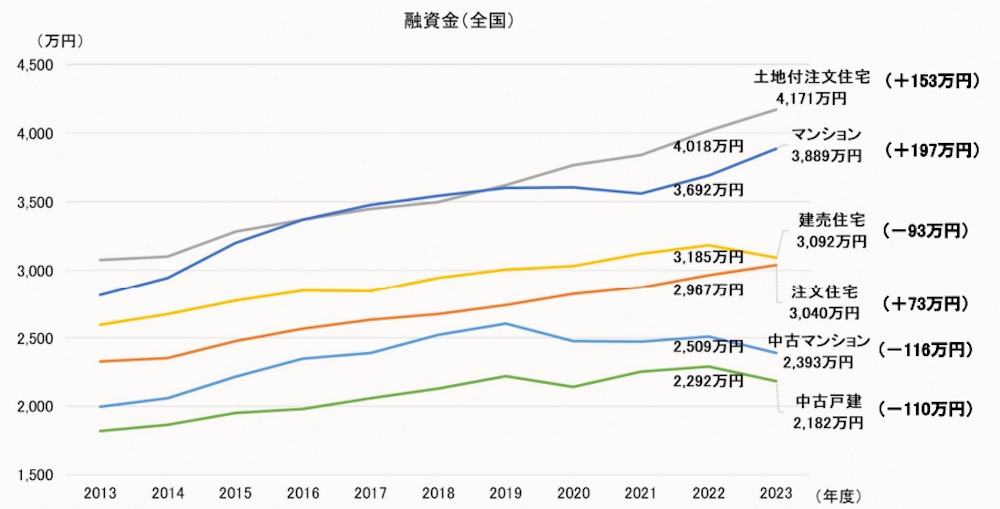

住宅金融支援機構の「2023年度 フラット35利用者調査」資料内、「融資金の推移(2013〜2023年度」によると、「土地付注文住宅」や「マンション」、「注文住宅」の融資額も年々上がり続けています。このデータからも、年収倍率の上昇傾向が裏付けられているといえるでしょう。

出典:住宅金融支援機構「2023年度 フラット35利用者調査」

年収別で見る住宅ローン借入額の目安

ここでは、年収別に住宅ローン借入額の目安を見ていきましょう。

次の表は「借入額の目安」と、その金額を借りた場合の「月々の返済額」を年収別にシミュレーションしたものです。

-

【シミュレーションの条件】

・金利:0.445%(※)

・返済期間:35年

・返済方式:元利均等返済

・ボーナス払い:なし

※2025年2月時点、UI銀行住宅ローン(変動金利)より

| 年収 | 借入額の目安 (年収の5倍〜7倍) |

月々の返済額 |

| 300万円 | 1,500万円〜2,100万円 | 約3.9万円〜約5.4万円 |

| 400万円 | 2,000万円〜2,800万円 | 約5.1万円〜約7.2万円 |

| 500万円 | 2,500万円〜3,500万円 | 約6.4万円〜約9.0万円 |

| 600万円 | 3,000万円〜4,200万円 | 約7.7万円〜約10.8万円 |

| 800万円 | 4,000万円〜5,600万円 | 約10.3万円〜約14.4万円 |

| 1,000万円 | 5,000万円〜7,000万円 | 約12.9万円〜約18.0万円 |

上記のシミュレーションはあくまでも一例です。金利や返済期間、そして個々の家計の状況によっても無理なく返済できる金額は異なります。

自身の状況に合った返済計画を立てたい方は、UI銀行のシミュレーションツールをぜひご活用ください。簡単な入力で、より詳細な月々の返済額を算出できます。

\簡単な入力で返済額をシミュレーション!/

住宅ローンを借りるとき、「いくらまで借りられるか」ではなく、「いくらなら無理なく返せるか」を考えることが大切です。そのためには、収入に対する毎月の返済額の割合(返済負担率)を把握しなければなりません。

この章では、返済負担率とは何か、また実際の年収から適切な借入金額をどのように計算すれば良いのかについて、具体的に解説していきます。

理想の借入額は年収の5倍程度

一般的に、無理なく返済できる住宅ローンの借入額は「年収の5倍程度」が理想とされています。なぜ年収の5倍なのでしょうか?具体的な数字を例に、その妥当性を検証してみましょう。

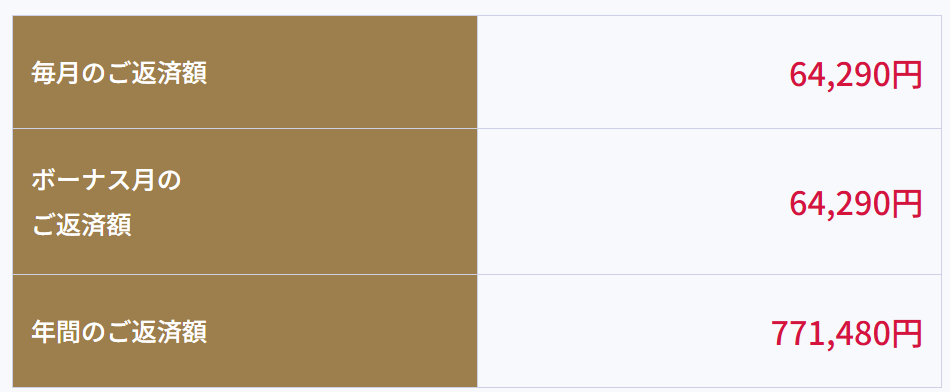

例えば、年収500万円の方が5倍にあたる2,500万円の住宅ローンを組むケースを考えてみます。条件を、金利0.445%(変動金利)、返済期間35年、元利均等返済(ボーナス返済なし)とした場合、毎月の返済額は約6.4万円です。

※ボーナス月のご返済額は、毎月のご返済額とボーナス返済分を合計した金額となります。

※ボーナス月のご返済額は、毎月のご返済額とボーナス返済分を合計した金額となります。

一方、年収500万円の方の月々の手取り額はおよそ30万円(各種控除などを考慮)といわれています。このケースの場合、住宅ローンの毎月の返済額である約6.4万円は、手取り額の約21%に相当します。

つまり、年収500万円の方が5倍の2,500万円で住宅ローンを組んだ場合、月々の手取り額の約5分の1が返済金額になるのです。この割合であれば、その他の生活費や将来への貯蓄などを考えても、比較的余裕を持って返済ができるでしょう。

ただし、ここで注意しておきたいのが金利です。

変動金利の場合は将来の金利上昇リスクも考慮しなければなりません。金利が上昇すれば、当然返済額も増えます。当初は問題なく返済できていても、将来的に返済が苦しくなるおそれも考えられるのです。

いずれにしても、年収の5倍という基準は無理なく返済できる目安として、一定の妥当性があることがわかります。

無理なく返済するには「返済負担率」を参考にする

住宅ローンを組むうえで、年収倍率と並んで重要な指標となるのが「返済負担率」です。

年収に対する年間返済額の割合を示すこの数値は、無理のない返済計画には欠かせません。この返済負担率を一定の数値内に収めることが、無理のない返済への第一歩です。

それでは、返済負担率とは何なのか、具体的な計算方法も含めて見ていきましょう。

返済負担率(返済比率)とは?

返済負担率(返済比率)とは、年収に占める年間返済額の割合を示す数値です。住宅ローンの年間返済額だけでなく、自動車ローンやカードローン、教育ローンなど、その他の借り入れの年間返済額も含めて計算します。

多くの金融機関では、この返済負担率を見て申込者の返済能力を判断。借入の可否や借入金額を決定します。

返済負担率の計算式は、次のとおりです。

-

【返済負担率】

年間返済額(住宅ローン+その他ローン) ÷ 年収 × 100

次の条件で返済負担率を計算してみましょう。

- 年収:500万円

- 住宅ローンの年間返済額:100万円

- その他のローンの年間返済額:25万円

返済負担率は(100万円 + 25万円) ÷ 500万円 × 100 = 25% です。

無理なく返済できる返済負担率の目安は20〜30%程度といわれています。もし、借入金額をどうしようか悩んでいる方は、この返済負担率をひとつの判断材料にすることをおすすめします。

借入可能額と返済可能額は違う

金融機関が融資できると判断した「借入可能額」と、自身が実際に無理なく返済できる「返済可能額」は必ずしも一致しません。

借入可能額は、主に年収や返済負担率、その他の借り入れ状況などに基づいて算出されます。一方、返済可能額は、それらに加えて個々のライフプランや家計の状況、将来の収入や支出の見通しなどを総合的に考慮して判断しなければなりません。

仮に金融機関から「年収の7倍まで借り入れ可能」と言われたとしても、その金額が自身の返済可能額とは限らないということです。借入可能額いっぱいまで借りてしまうと、将来的に収入が減少したり、支出が増加したりした場合に返済が苦しくなるリスクがあります。

住宅ローンを組む際は、金融機関が提示する借入可能額を参考にしつつ、自身の返済可能額をしっかりと見極めましょう。

住宅ローンの返済は長期間にわたります。ここでは、無理なく住宅ローンを返済するための7つのポイントを詳しく解説します。

- 頭金を増やして借入額を減らす

- 他の借入れがある場合は完済しておく

- 返済期間を長く設定する

- 手元に資金を残しておく

- 変動金利の金利上昇リスクを考慮する

- 固定資産税など住宅購入後にかかる費用を試算する

- ライフイベントを想定して返済計画を立てる

ひとつずつ見ていきましょう。

ポイント1:頭金を増やして借入額を減らす

この記事では、住宅ローン控除の概要、控除額の計算方法、申請方法、必要書類などについて詳しく解説してきました。

住宅購入時に頭金を多く入れることで、返済負担を軽減できます。頭金を増やすには、日頃からの計画的な貯蓄が重要です。

例えば、毎月の収入から一定額を貯蓄口座に積み立てる、ボーナスなどの臨時収入を貯蓄に回すなどの方法が考えられます。

また、親や祖父母から資金援助を受けられる場合は、贈与税の非課税枠を活用するのも有効です。住宅取得資金の贈与については、一定の要件を満たせば最大1,000万円(省エネ等住宅以外の場合は最大500万円)まで非課税です(2026年12月31日までの特例)

ポイント2:他の借入れがある場合は完済しておく

住宅ローン以外に、自動車ローンやカードローン、教育ローンなどの借り入れがある場合は、可能な限り完済しておくことが望ましいです。

他の借り入れがある場合、その返済額も返済負担率の計算に含まれます。他の借り入れの返済額が大きいほど、返済負担率は高くなり、住宅ローンの借入可能額が減少するおそれがあるのです。

ポイント3:返済期間を長く設定する

住宅ローンの返済期間を長く設定すると毎月の返済額を抑えられます。例えば、借入額3,000万円、金利0.445%(変動金利)、元利均等返済(ボーナス返済なし)のケースで見てみましょう!

| 返済期間 | 月々の返済額 | 総返済額 |

| 30年 | 約8.9万円 | 約3,205万円 |

| 35年 | 約7.7万円 | 約3,240万円 |

| 40年 | 約6.8万円 | 約3,275万円 |

| 50年 | 約5.5万円 | 約3,347万円 |

返済期間30年の場合、月々の返済額は約8.9万円です。この返済期間を50年まで延ばすと、返済額は約5.5万円まで減少します。ただし、返済期間を長くすると総返済額が増えていくので注意が必要です。今回の例では、返済期間が30年と50年のケースで約142万円の差が生じました。

また返済期間を長く設定すると、多くの場合、定年退職後も返済が続きます。定年退職後は収入が減少するため、現役時代と同じ返済額を維持するのが難しくなるケースも少なくありません。

定年退職までに完済できる返済計画を立てるか、退職金などで繰り上げ返済を実施するなど、対策も事前に考えておきましょう。

なお、UI銀行の住宅ローンなら借入期間を最大50年まで設定可能。住宅ローンの変動金利は従来のきらぼし銀行の住宅ローンよりも低金利です。UI銀行の住宅ローンについて詳しく知りたい方は、下記のリンクもご覧ください!

\ネット銀行ならではの低金利!/

ポイント4:手元に資金を残しておく

住宅購入後も生活費の3〜6ヵ月分程度は手元に資金を残しておきましょう。

住宅購入時には頭金だけでなく、諸費用や引っ越し代、不足する家財の購入など予想以上にさまざまな費用がかかります。そのため、頭金や諸費用を支払った後に手元の資金がほとんど残らないという事態は避けなければなりません。

例えば、病気やケガで働けなくなったり、勤務先の業績悪化で収入が減少したりするなど、予期せぬ出来事は誰にでも起こりえます。そのようなときに十分な手元の資金がないと、住宅ローンの返済が滞ってしまうだけでなく、生活そのものが立ち行かなくなるおそれがあるのです。

ポイント5:変動金利の金利上昇リスクを考慮する

住宅ローンの変動金利型は、その名のとおり将来的に金利が増加するリスクがあります。ここでは、借入額3,000万円、返済期間35年のケースで金利上昇による返済額の影響をシミュレーションしてみましょう。

| 金利(変動金利) | 月々の返済額 | 総返済額 |

| 0.5% | 約7.8万円 | 約3,276万円 |

| 0.6% | 約7.9万円 | 約3,318万円 |

| 1.0% | 約8.7万円 | 約3,654万円 |

| 1.5% | 約9.2万円 | 約3,864万円 |

金利0.5%の場合、月々の返済額は約7.8万円ですが、この金利が1.0%まで上昇すると返済額は約8.7万円です。月々の返済額が1万円も増えてしまう=毎月のお小遣いが1万円減ってしまうと考えると、避けたい事態であることが実感できるかと思います。

金利上昇リスク対策として効果的なのは、繰り上げ返済を積極的に実施することです。繰り上げ返済には、返済期間を短縮する「期間短縮型」と、毎月の返済額を軽減する「返済額軽減型」の2種類があります。返済額軽減型を選択すれば、金利上昇による返済額の増加分を相殺できるのです。

そして将来の金利上昇局面では、より低金利の住宅ローン商品への借り換えも有効な選択肢のひとつです。借り換えには諸費用がかかりますが、金利差や残高、残りの返済期間などによってはその諸費用を含めても総返済額を削減できる可能性があります。

もし借り換えの手続きに不安のある方は、UI銀行の住宅ローンを検討してみてはいかがでしょうか。UI銀行では最寄りのきらぼし銀行窓口やローンプラザで相談が可能です。

\最寄りのきらぼし銀行窓口で相談可能!/

ポイント6:固定資産税など住宅購入後にかかる費用を試算する

住宅購入後は住宅ローンの返済以外にもさまざまな費用がかかります。代表的なものを表にまとめましたので、資金計画に組み込んでおきましょう。

| 項目 | 概要 | 費用の目安 |

| 固定資産税 | 毎年1月1日時点の不動産の所有者に対して課される地方税 | 評価額の1.4% (標準税率) |

| 都市計画税 | 市街化区域内に土地や建物を所有している人に課される地方税 | 評価額の0.3%以下 (市町村の条例による) |

| 火災保険料 | 火災や自然災害などから住宅を守るための保険料 | 月額1~3万円程度 (補償内容による) |

| 地震保険料 | 地震による損害を補償する保険料 (火災保険とセットで加入するのが一般的) |

月額1~3万円程度 (補償内容による) |

| 住宅の修繕費 | 住宅の老朽化などにともない発生する修繕費用 | 10年~15年ごとに数十万円~数百万円程度 |

| 管理費 (マンションの場合) |

マンションの共用部分の維持管理のために毎月支払う費用 | 月額1~3万円程度 |

| 修繕積立金 (マンションの場合) |

マンションの将来の大規模修繕に備えて積み立てる費用 | 月額1~3万円程度 |

これらの費用はあくまでも目安であり、物件の所在地や規模、築年数、管理状況などによって異なります。また、表に記載した以外にも、自治会費や町内会費、駐車場代など、個々の状況によってさまざまな費用が発生します。

住宅購入前に不動産会社やファイナンシャルプランナーなどに相談し、購入後にかかる費用について詳しく説明を受けておきましょう。

ポイント7:ライフイベントを想定して返済計画を立てる

住宅ローンの返済は長期間にわたるため、将来のライフイベントを想定しておかなければなりません。結婚、出産、子どもの進学、転職、退職、介護など、人生にはさまざまなイベントがあります。その都度、収入や支出が大きく変わる可能性があるのです。

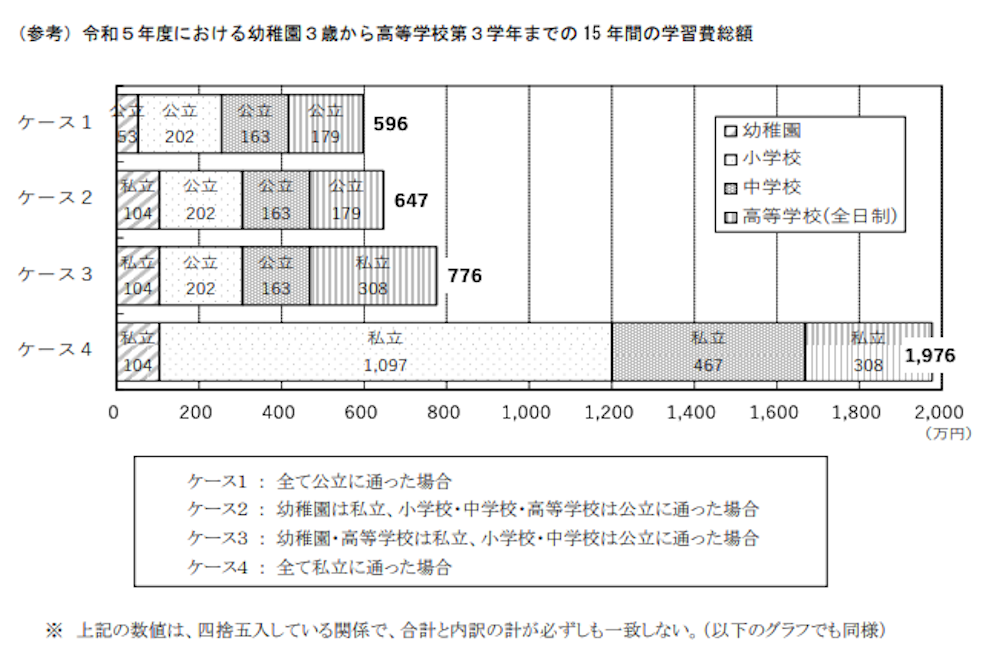

特に、子どもの教育費は大きな支出のひとつです。例えば、子どもが幼稚園から高校卒業するまでの費用は、全て公立に通った場合で596万円、全て私立に通った場合で1,976万円かかります。さらに、私立大学に進学したり、自宅外通学をしたりする場合にはより多くの費用が必要です。

ライフイベントには、自分や家族の怪我や病気、介護など予測が難しいものもあります。特に、親の介護は突然の出費が発生しやすく、経済的な負担が大きくなることも少なくありません。

そうした将来のリスクに備えるため、UI銀行では介護費用に対応できる「UI介護ローン」を提供しています。お借入限度額の範囲内で繰り返し借入れが可能。一時金だけでなく日常の介護費用にも対応しています。

\将来のリスクに備えよう!/

住宅ローンを借りる際は、「年収の何倍が適切か」を考えることが大切です。

住宅ローンを無理なく返済するためには「返済負担率」を参考にし、金利上昇リスク、住宅購入後にかかる費用、ライフイベントなども考慮した返済計画を立てましょう。

なお、「ネットで手軽に申し込みたいけれど、住宅ローンの相談もしっかりしたい」とお考えの方には、UI銀行の住宅ローンがおすすめです。UI銀行はネット銀行でありながら、最寄りのきらぼし銀行窓口やローンプラザで相談が可能です。

「顔の見えるデジタルバンク」UI銀行の住宅ローンについて詳しく知りたい方は下記サイトもご覧ください!

\最寄りのきらぼし銀行窓口で相談可能!/

・住宅ローンを検討される場合には、別途当該商品の資料をよくお読みいただき、十分にご理解されたうえで、お客さまご自身の責任と判断で行っていただくようお願いいたします。

・本記事は2025年3月1日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!