40歳で金融資産2,000万円は少ない?データから見る本当に必要な金額を詳しく解説

2025年05月21日

「40歳で金融資産2,000万円は少ないのだろうか?」と将来の生活に漠然とした不安を抱えていませんか。老後資金、教育費、介護費用など、お金が必要になる場面は数え切れません。実際に、老後2,000万円問題が話題になったことで将来の生活設計に不安を感じる人が増えています。

本記事では、公的機関の調査データをもとに、40歳で金融資産2,000万円は少ないのかを解説します。将来必要な金額や金融資産を増やす具体的な方法も紹介していますので、参考にしてください。

将来の資産形成を考えるうえで、預金金利は重要な判断材料になります。まずはUI銀行の魅力的な金利をチェックして、ご自身の資産計画の参考にしてみてはいかがでしょうか。

\ネット銀行ならではの魅力的な金利!/

- データから考える!40歳で金融資産2,000万円は少ないのか?

- 【用途別】40歳代で貯めておきたい理想の金融資産額

- 40歳から金融資産2,000万円をめざす方法4選

- 40歳で金融資産2,000万円は少ないわけではないが、理想の金額には個人差がある

40歳で金融資産2,000万円が少ないのかどうかは、統計データと比較することで明らかになります。ここでは、金融経済教育推進機構の「家計の金融行動に関する世論調査」をもとに、40代の水準を見ていきましょう。

40歳代の平均値・中央値

| 40歳代世帯(総世帯) | 平均値 | 中央値 | 2,000万円を超えている世帯の割合 |

| 金融資産を保有している世帯 | 1,303万円 | 500万円 | 16.6% |

| 金融資産を保有していない世帯を含む | 929万円 | 200万円 | 12.1% |

参考:金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

2024年度の金融経済教育推進機構の調査によると、金融資産(※)を保有している40歳代世帯(総世帯)の金融資産保有額の平均値は1,303万円、中央値は500万円です。金融資産を保有していない世帯も含めた場合は平均値が929万円、中央値が200万円でした。

中央値は数字を小さい順に並べた場合に真ん中に位置する値であり、平均値よりも外れ値の影響を受けにくい指標です。2,000万円はいずれも中央値を大きく上回っており、40歳代の中では非常に高い水準といえます。

また、同調査によると、金融資産を保有している世帯のうち金融資産保有額が2,000万円を超えている割合は16.6%でした。このことからも、40歳で金融資産2,000万円は少ないとはいえないことがわかります。

(※金融資産 :定期性預金・普通預金等の区分にかかわらず、運用の為または将来に備えて蓄えている部分。ただし、商・工業や農・林・漁業等の事業のために保有している金融資産や、土地・住宅・貴金属等の実物資産、現金、預貯金で日常的な出し入れ・引落しに備えている部分は除く)

世帯構成による平均値・中央値の違い

単身世帯と二人以上の世帯では生活コストや貯蓄のしやすさに差があるため、金融資産額には世帯構成が大きく影響します。それぞれのデータから、40歳で金融資産2,000万円は少ないのかについてさらに深堀りしていきましょう。

単身世帯

| 40歳代世帯(単身世帯) | 平均値 | 中央値 | 2,000万円を超えている世帯の割合 |

| 金融資産を保有している世帯 | 1,342万円 | 355万円 | 18.6% |

| 金融資産を保有していない世帯を含む | 883万円 | 85万円 | 12.3% |

参考:金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

同調査によれば、金融資産を保有している40歳代世帯(単身世帯)の金融資産保有額の平均値は1,342万円、中央値は355万円です。金融資産を保有していない世帯も含めた場合は平均値が883万円、中央値が85万円でした。

この結果から、特に金融資産を保有していない単身世帯は十分な貯えがない状況が見て取れます。ただし、単身世帯は生活コストが比較的低く済むため、40歳代からでも資産形成を始めることは十分に可能です。

なお、金融資産を保有している世帯のうち金融資産保有額が2,000万円を超えている割合は18.6%であり、40歳代単身世帯の中では高い水準であるといえます。

二人以上世帯

| 40歳代世帯(二人以上世帯) | 平均値 | 中央値 | 2,000万円を超えている世帯の割合 |

| 金融資産を保有している世帯 | 1,293万円 | 520万円 | 16.1% |

| 金融資産を保有していない世帯を含む | 944万円 | 250万円 | 12.0% |

参考:金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

二人以上の世帯では、金融資産を保有している40歳代世帯の金融資産保有額の平均値は1,293万円、中央値は520万円です。金融資産を保有していない世帯も含めた場合は平均値が944万円、中央値が250万円でした。

子どもの教育費や住宅ローンなどが家計を圧迫する一方で、共働きによる影響で収入が増えるため単身世帯よりも金融資産は多い傾向があります。

なお、金融資産を保有している世帯のうち金融資産保有額が2,000万円を超えている割合は16.1%であり、40歳代の二人以上世帯の中でも高い水準といえます。

世帯構成によって金融資産の基準や目標は変わるものの、いずれの場合も2,000万円は40歳代としては優れた水準であり、「少ない」とはいえない結果が示されています。ただし、将来の生活設計や目標によっては、計画を立てる必要があります。

ここでは、40歳代で貯めておきたい理想の金額について、3つの用途を例に解説しますので、参考にしてください。

用途1. 子どもの教育費

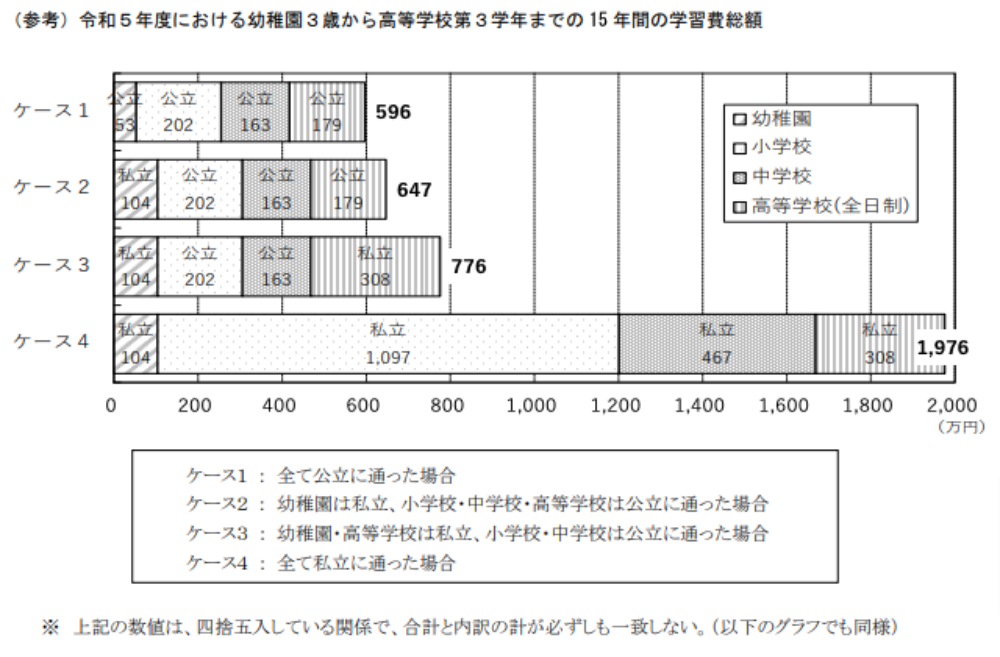

子どもがいる家庭では、教育費が家計に大きな影響を与えます。文部科学省の「令和5年度子供の学習費調査」によると、幼稚園から高校まですべて公立の場合、教育費の総額は596万円でした。一方で、すべて私立の場合は総額で1,976万円かかると示されています。

出典:文部科学省「令和5年度子供の学習費調査の結果について」

大学費用に関しては、国立大学は総額約243万円に対して、私立文系は約411万円、私立理系は約542万円、私立医歯系(6年)は約2,354万円と幅広くなっています。

(参考:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について」「国公私立大学の授業料等の推移」より算出)

子どもの進路によって必要な額は大きく異なるため、早めに目標額を設定してコツコツと貯めていくことが重要です。

とはいえ、目標額の大きさに不安を感じる方や、急な進路変更でまとまった資金が必要になるケースもあるでしょう。そのような場合に備え、必要な時に必要な分だけ借り入れできる教育ローンを検討しておくのもひとつの方法です。

\必要な時に必要な分だけ!/

用途2. 親の介護費用

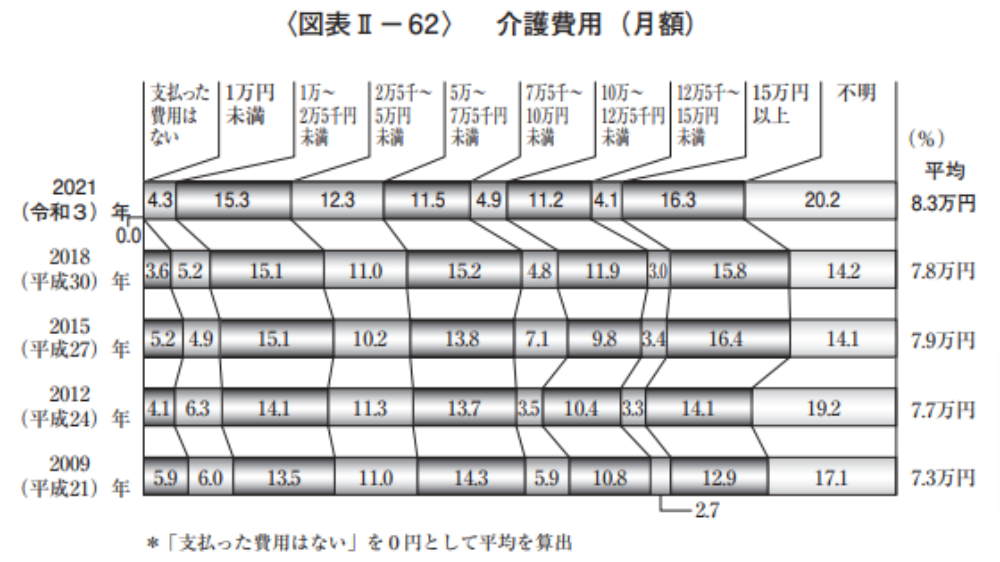

親が高齢になるにつれ、介護費用が発生する可能性があります。公益財団法人生命保険文化センターが2021年に実施した調査によれば、公的介護保険サービスの自己負担費用を含む介護に要した費用は月額平均8.3万円でした。

出典:公益財団法人生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

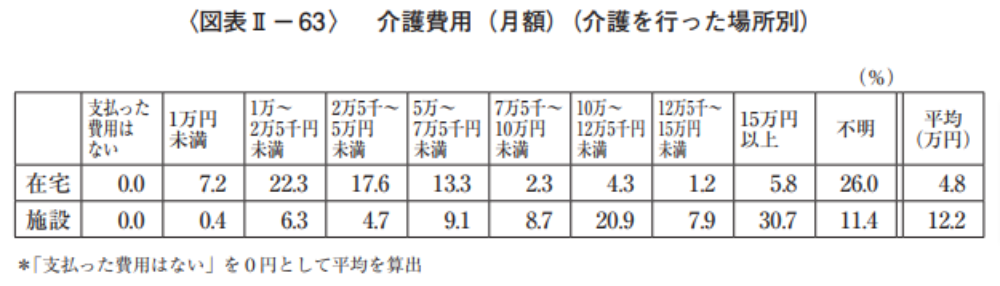

なお、在宅介護の場合は月額平均4.8万円ですが、施設利用の場合は月額平均12.2万円と高めです。要介護度が高く、在宅での介護が難しい場合にはさらに費用がかさむことが考えられます。

出典:公益財団法人生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

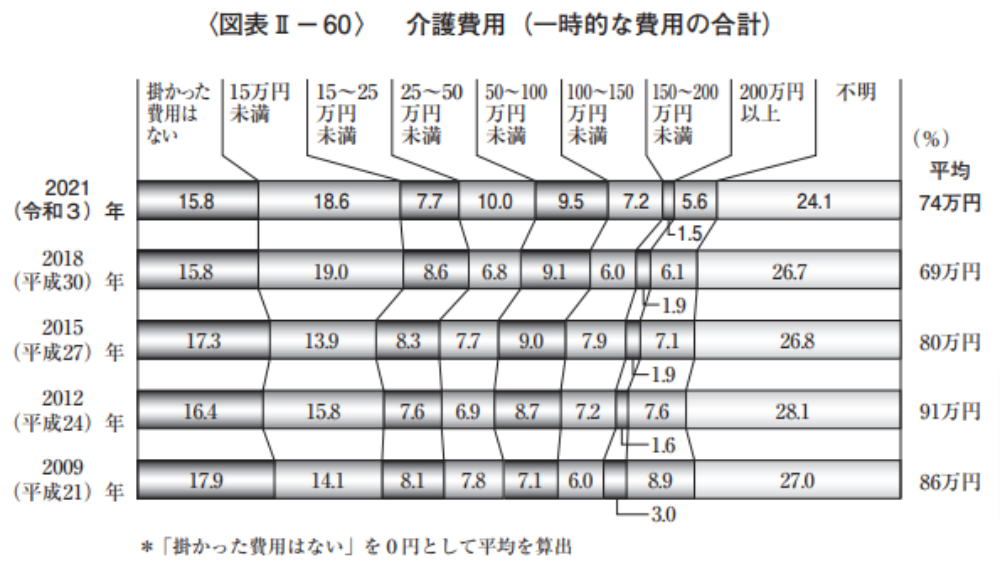

また、在宅介護であっても、住宅改造や介護用ベッドの購入費などの一時的な費用は平均で74万円となっており、突発的に大きな費用が必要になる可能性があります。

出典:公益財団法人生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

予期せぬ介護費用に対応するためにも、予備資金を確保しておくことがおすすめです。親の介護保険や年金の状況を早めに確認しておくとさらに安心できるでしょう。

例えばUI銀行の「UI介護ローン(都度借入型)」のように、限度額の範囲内で繰り返し借入れが可能なサービスもあります。詳細が気になる方は、下記リンクをご覧ください。

\万が一の備えに/

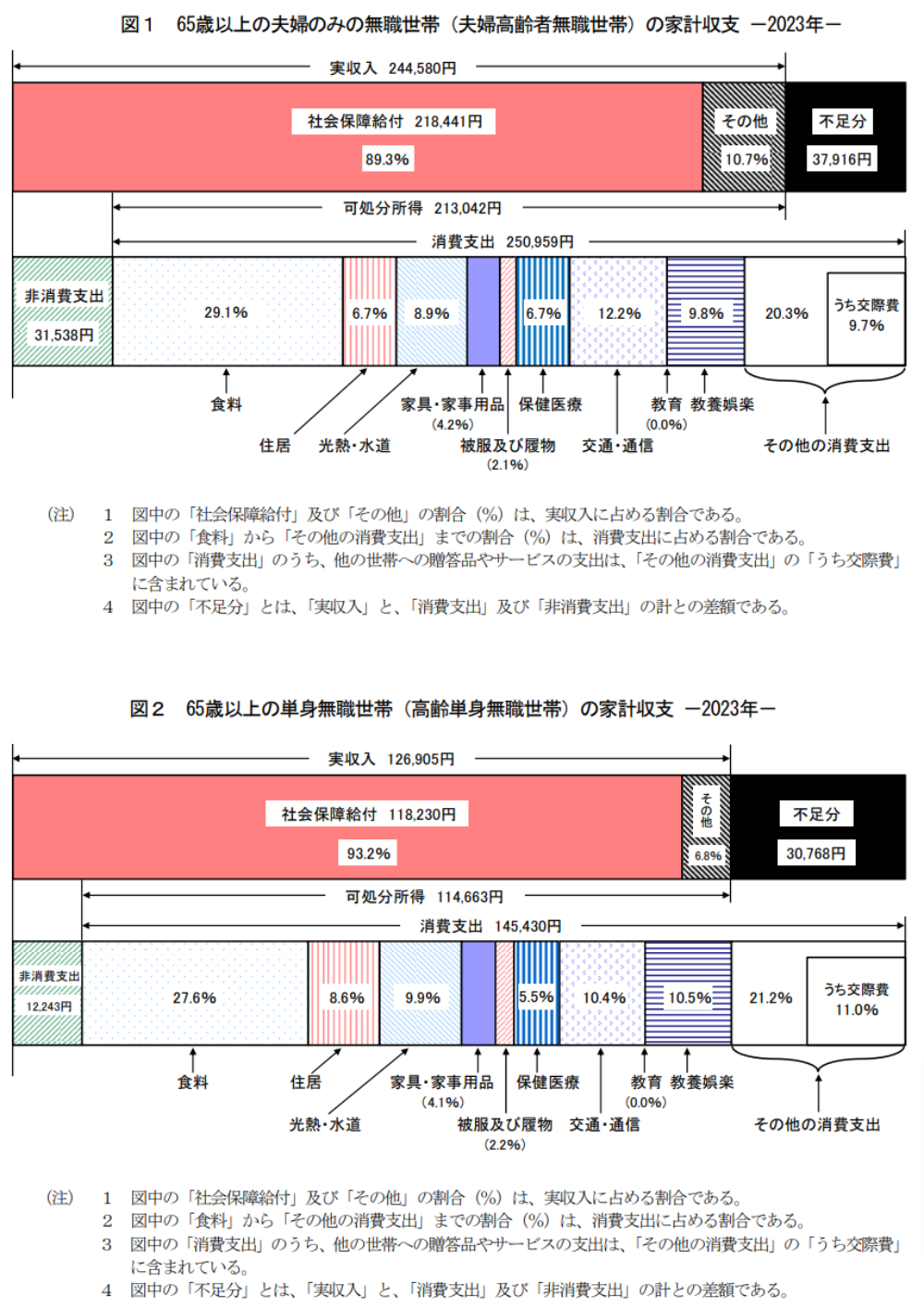

用途3. 老後の生活費

総務省の「家計調査報告」をもとに65歳以上無職世帯の平均的な生活費を算出すると、単身世帯で月額約14.5万円、二人以上世帯で月額約25万円でした。

出典:総務省「家計調査報告家計収支編2023年(令和5年)平均結果の概要」

いずれも年金収入だけでは赤字になるとされており、単身世帯では約3万円、二人以上世帯では約3.8万円が不足分として示されています。

この毎月の不足分を少しでも補い、計画的に使うために、年金の「受け取り方」を見直すことも有効な手段です。

\大切な年金の受け取りに/

仮に85歳まで生きるとすると20年間分で「720万〜912万円」、95歳まで生きるとすると30年間分で「1,080万〜1,368万円」を自己資金でまかなう必要があると計算できます。

老後の生活費では、2019年に金融庁が「金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」」の中で公表した内容が「老後2,000万円問題」として話題を集めました。

-

【老後2,000万円問題とは】

「高齢夫婦無職世帯は平均的に月額約5万円の赤字が発生しているため、毎月発生する場合は20年間で約1,300万円、30年間で約2,000万円の自己資金が必要になる」というもの

しかし、先ほどの家計調査報告をもとに算出した老後の不足額は「1,080万〜1,368万円」と2,000万円よりも少ない結果です。

この結果だけを見ると「2,000万円も必要ないのではないか」と感じる人もいるかもしれません。ただ、消費者物価指数が毎年2〜3%上昇していることや、将来の年金受給額が減少するおそれがあることを考えると、2,000万円では足りなくなるケースも十分に考えられます。

住居費や医療費、年金収入額など収入・支出ともに個人差があることを踏まえても、一概に必要な金額はいくらであるとは言い切れません。

ここで重要なのは、自分自身の生活スタイルや収支状況を具体的にシミュレーションすることです。金融庁では「ライフプランシミュレーター」を提供しています。簡単な質問に答えるだけで将来的な収支状況を把握できるので、ぜひ活用してみてください。

「人生100年時代」と言われている現代では、40歳はまだ人生の半分にも満たない年齢です。今はまだ十分な金融資産がないという人でも、コツコツ取り組むことで将来に向けて資産形成が可能です。

ここでは4つのお金を貯める方法を紹介しますので、できることから取り組んでみてください。

方法1. 家計簿で収支を把握する

収支を把握することで、どこに余分な支出があるかを明確にできます。まず、外食やコンビニ利用などの細かい出費も含めた1ヵ月間の全支出を正確に記録しましょう。

手書きの家計簿がなかなか続かない人におすすめなのが、スマートフォンアプリの活用です。銀行口座やクレジットカードを連携すると自動で出費を分類できる便利な機能があるため、無理なく続けられます。

家計簿で収支を把握したら、余分な支出がないかを見直すことも重要です。

おすすめは固定費の見直し。保険や通信費などの固定費は一度見直すと長く節約効果が得られます。スマートフォンのキャリアやプランを変更する、安い掛け金で同じ保障が得られる保険に切り替えるなど具体的な行動に移してみましょう。

方法2. 毎月貯めるお金を先取り貯蓄する

先取り貯蓄とは、収入を受け取ったあとすぐに貯めるお金を確保する方法のことです。生活費の残りのお金を貯める方法で思うように貯まらない人におすすめです。給与振込口座とは別に、先取り貯蓄専用の口座を用意すると、貯めるお金と生活費を分けて管理できます。

最初は月収の5〜10%を目標にしてみましょう。例えば月収30万円なら1.5万〜 3万円が目安です。銀行の自動振替サービスを利用し、給料日直後に貯蓄用口座に振り替える仕組みを作ると、忘れることなく先取り貯蓄を続けられます。

先取り貯蓄専用の口座はひたすらお金を貯めていく用途になるため、金利の高い銀行を選んでおくと利息でお金を増やすことにもつながります。先取り貯蓄専用口座を新たに開設しようと思っている人は、金利にも着目してみてください。

方法3. 定期預金を活用する

定期預金は、リスクを避けながら資産を確実に増やせる手段です。1年以内の旅行費など使う予定が明確な資金は数ヵ月単位の短期の定期預金に、老後資金のように長期で使わないお金は5〜 10年の定期預金に預けるなど目的別に分けると良いでしょう。

ネット銀行の定期預金は金利が高めに設定されていることが多く、メガバンクと比べて得られる利息が多いためおすすめです。

\ネット銀行ならではの魅力的な金利!/

方法4. 資産運用で育てる

資産運用は、資産を効率的に増やし、将来の目標に近づくための有効な手段です。リスクを伴う方法もあるため、それぞれの特徴を理解し、自分に合ったものを選ぶことが重要です。

代表的な資産運用方法5選とその概要を下記の表にまとめました。資産運用に興味がある人は参考にしてください。

| 概要 | メリット | 注意点 | 向いている人 | |

| NISA(少額投資非課税制度) | 投資の利益が非課税になる制度 | ・途中売却が可能 ・非課税枠は年間最大360万円と大きい |

対象商品が限定されている | ・投資初心者で少額から始めたい人 ・長期でコツコツ資産形成したい人 |

| iDeCo(個人型確定拠出年金) | 老後資金を準備するための年金制度 | ・掛金が全額所得控除となり節税効果大 ・運用益も非課税で受取時に一定の控除あり |

60歳まで引き出せない | ・老後資金をしっかり準備したい人 ・節税効果を活用したい人 |

| 株式投資・投資信託 | 株や投資信託で資産を増やす投資手法 | ・株は値上がり益や配当を狙える ・投資信託は分散投資でリスクを抑えられる |

元本割れのリスクがある | ・リスクを取って資産を増やしたい人 ・個別株の売買に興味がある人 |

| 債券投資 | 国や地方公共団体、会社などの債券を購入し利子を得る方法 | 満期まで保有すれば元本保証で安全性が高い | 利率や期間が商品ごとに異なる | ・安全性を重視して資産運用したい人 ・安定した利回りを求める人 |

| 不動産投資 | 不動産を所有し、家賃収入や売却益を狙う方法 | ・長期的な安定収入の可能性 ・REITなど少額で投資可能な方法もある |

空室リスクや管理費用がかかる | ・不動産を活用して資産を増やしたい人 ・長期的な収益を得たい人 |

表でも紹介したNISAは、投資初心者の方におすすめの制度です。これからNISAを始めるなら、お得なキャンペーンをぜひご活用ください。

\お得にNISAを始めよう!/

40歳で金融資産2,000万円は、統計データから見ても決して「少ない」とはいえません。ただし、今後のライフプランや支出計画によっては、さらに金融資産が必要になる可能性もあります。

子どもの教育費や親の介護費用、老後資金など、将来の出費を見据えて、計画的に金融資産を増やしていくことが大切です。自分に合った方法で着実に資産形成を進めていきましょう。

なお、着実に貯蓄を増やしていくならUI銀行の定期預金がおすすめです。魅力的な金利のUI銀行の定期預金を、この機会にぜひご検討ください。

\ネット銀行ならではの魅力的な金利!/

・本記事は2025年3月27日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!