ネット銀行住宅ローンのメリット・デメリットを徹底解説!後悔しないための選び方も紹介

2025年05月14日

本記事では、ネット銀行住宅ローンのメリット・デメリットを中心にその実態を徹底解説します。

対面相談ができないなど、契約前に知っておきたい注意点を詳しく見ていきましょう。また、後悔しないためのネット銀行住宅ローンの選び方や、その申し込み方法まで、ネット銀行住宅ローンに関する気になる疑問にもお答えしていきます。

ネット銀行の住宅ローンのメリット・デメリットを知り、自分に合った住宅ローン選びの参考にしてください。

なお、UI銀行の住宅ローンならスマートフォンひとつで申し込みから契約まで完結できます。詳しく知りたい方は、下記のリンクもご覧ください!

\手厚いサポートで安心!/

「UI銀行の住宅ローン」をチェックする

- ネット銀行の住宅ローンとは

- ネット銀行住宅ローンの4つのメリット

- ネット銀行住宅ローンの4つのデメリット

- ネット銀行と都市銀行・地方銀行の住宅ローンの違い

- ネット銀行住宅ローンに向いている人・向いていない人

- 後悔しないためのネット銀行住宅ローンの選び方

- ネット銀行住宅ローンの申し込み方法

- ネット銀行住宅ローンのメリット・デメリットを理解して後悔のない選択をしよう!

ネット銀行の住宅ローンは、従来の銀行と同じように、住宅の購入やリフォームなどの資金を借りられる金融商品です。金利や融資手数料、団体信用生命保険(団信)の内容など、基本的な仕組みは従来の銀行の住宅ローンと大きく変わりません。

-

【そもそもネット銀行とは】

インターネット上での取引を中心とする銀行のことです。従来の銀行とは異なり、実店舗をほとんど持たないか、全く持たないのが特徴です。そのため、店舗の運営費や人件費などを削減でき、経営を効率化しています。

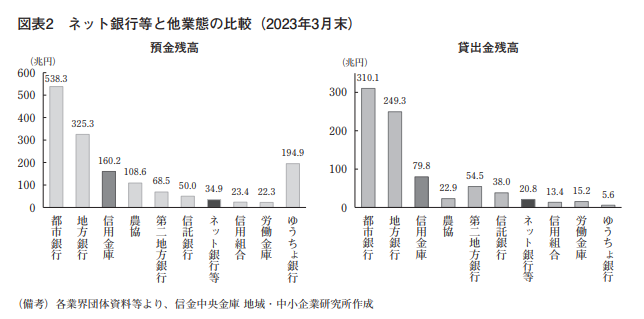

近年、ネット銀行は身近な存在になりつつあります。信金中央金庫の調査結果によると、ネット銀行の2023年3月末の預金残高の合計は約35兆円、貸出金残高の合計は約21兆円です。これは信用組合、労働金庫を上回る金額です。

このデータからも、ネット銀行の利用が広がっていることがわかります。

ネット銀行の住宅ローンには、従来の銀行にはないさまざまなメリットがあります。ここでは、その中から次の4つについて詳しく解説していきます。

住宅ローンを検討している方は、ネット銀行のメリットがご自身のニーズに合っているかを判断してみてください。

メリット1.金利が低い

ネット銀行の住宅ローンは、都市銀行や地方銀行と比べて金利が低い傾向にあります。

これは、ネット銀行が実店舗を持たないことによる経営上のメリットが大きく関係しています。店舗運営にかかる賃料や光熱費、窓口業務を実施する行員の人件費などを削減できるのです。

もちろん、金利は各金融機関の審査などによって個別に決定されます。そのため、必ずしもネット銀行の方が低金利になるとは限りません。しかし、一般論としてネット銀行の住宅ローンは、従来の銀行と比べて金利面でのメリットが大きいといえます。

メリット2.Web上で手続きが完結する

ネット銀行の住宅ローンは、申し込みから契約までの手続きをすべてWeb上で完結できます。

従来の銀行では、仮審査はWeb上でできても本審査や契約手続きは店舗に出向く必要がありました。一方、ネット銀行であれば必要書類もオンラインで提出できるため、自宅にいながらすべての手続きを完結できるのです。

ただし、Webでの手続きに慣れていない方にとっては、かえって負担になる恐れもあります。そのような場合は、ネット銀行が用意している電話相談窓口などを活用すると良いでしょう。疑問点や不明点を解消しながら、手続きを進めてください。

メリット3.事前審査の結果が早い

事前審査の結果が早いのもネット銀行のメリットのひとつです。

-

【事前審査とは】

住宅ローンの本審査を受ける前に、簡易的に行われる審査です。申込者の基本的な属性情報などに基づいて、融資の可否やおおよその融資可能額を判断します。

従来の銀行では、事前審査の結果が出るまでに数日以上かかるのが一般的でした。一方、ネット銀行では、AIなどを活用して審査の自動化・効率化を図っています。そのため、早ければ数時間、遅くとも翌営業日には結果がわかることがほとんどです。

事前審査の結果が早ければ、住宅購入の計画をスムーズに進められます。例えば、購入したい物件が決まっている場合、他の人に先を越されるリスクを減らせるでしょう。また、事前審査の結果を踏まえて、資金計画を具体的に練り直すこともできます。

ただし、事前審査に通っても本審査で落ちる恐れもあるため、決して過信はしてはいけません。

メリット4.団体信用生命保険が充実している

ネット銀行の住宅ローンは、団体信用生命保険(団信)が充実しています。

-

【団体信用生命保険(団信)とは】

住宅ローン契約者が死亡または高度障害状態になった場合に、住宅ローンの残高が保険金で支払われる保険のことです。多くの金融機関では、住宅ローンの契約時に団信への加入を義務付けています。

ネット銀行によっては、一般的な保障に加えて、がん保障や三大疾病保障などを無料(もしくは低金利)で付帯しています。例えば、がんと診断されただけで住宅ローン残高がゼロになる、といった保障です。

団信の保障内容は、ネット銀行によって異なります。住宅ローンを比較検討する際には、金利だけでなく、団信の内容も確認しておきましょう。

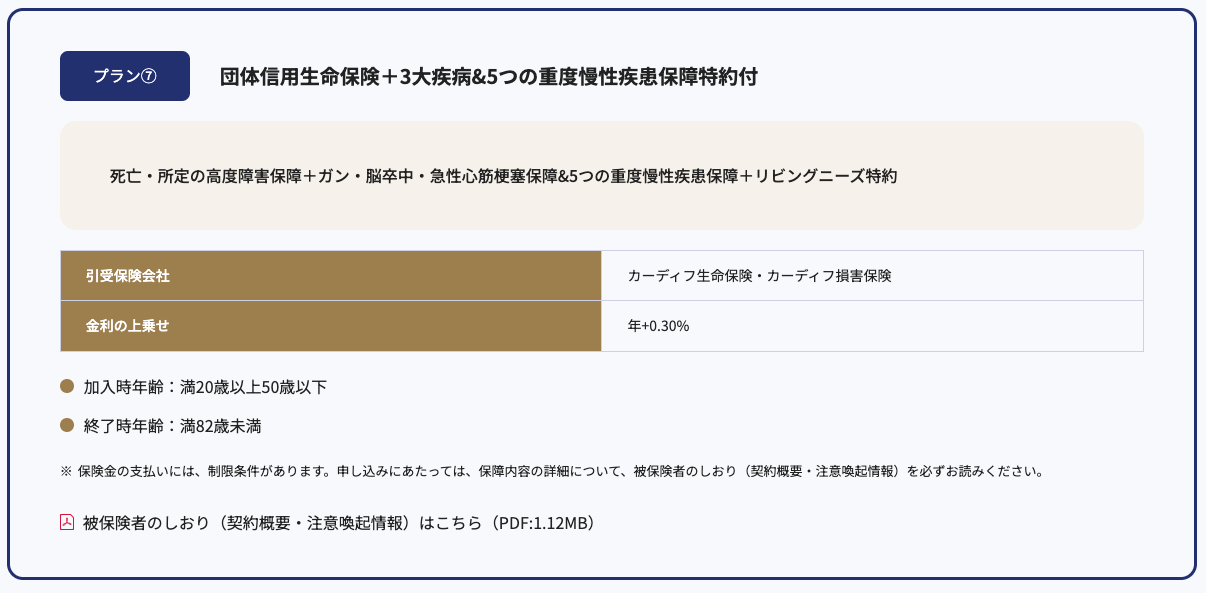

また、UI銀行の住宅ローンはお客さまのニーズに合わせて7つの団信プランを備えています。一般的な保障はもちろん、がんや三大疾病、介護など、幅広いリスクに備えることが可能です。

▲UI銀行の住宅ローンは7つのプランから選択可能

例えば、介護の保障を手厚くしたプランや、病気やケガで働けなくなった場合の保障を充実したプランなど、もしものときに備えて自分に合ったプランを選べます。気になる方は、UI銀行の団信をぜひチェックしてみてください。

\UI住宅ローンの団信プラン詳細はこちらから!/

「UI銀行の住宅ローン」をチェックする

ネット銀行の住宅ローンを検討する際には、デメリットも理解しておくことが大切です。

ここでは、ネット銀行住宅ローンの利用で主に考えられる4つのデメリットについて解説していきます。

審査やサポート体制など、契約前に知っておきたい注意点を詳しく見ていきましょう。

デメリット1.対面での相談ができない

ネット銀行で住宅ローンを契約する際、一般的には対面で相談することができません。これは多くのネット銀行が実店舗を持たず、インターネット上ですべての取引を完結させるからです。

では、対面で相談できないと、どのような不都合が生じるのでしょうか?例えば、住宅ローンの仕組みや自分に適した商品がわからない場合に、電話やメールだけで解決するのは難しいかもしれません。特に、初めて住宅ローンを契約する人は不安を感じることも多いでしょう。

しかし、心配はいりません。ネット銀行によっては、ビデオ通話などで相談対応をしているケースもあります。疑問や不安がある方は、まずは問い合わせてみましょう。

なお、UI銀行の住宅ローンなら、最寄りのきらぼし銀行窓口で対面による相談が可能です。ローン・資産運用相談会も実施しているので、気になる方は下記のボタンからお気軽にご相談ください!

\疑問や不安がある方はご相談ください!/

「最寄りのきらぼし銀行」をチェックする

デメリット2.融資手数料が高い

ネット銀行の住宅ローンは、融資手数料が高くなる場合があります。

ネット銀行は保証料を無料としていることが多く、この点は魅力的に感じる方も多いと思います。しかし、保証料が無料である代わりに、融資手数料が高く設定されている場合があるのです。

-

【融資手数料とは】

住宅ローン契約時に金融機関に支払う手数料のことです。保証料が無料であっても、融資手数料が高ければ総支払額が一般的な銀行よりも高くなる恐れがあります。

また、融資手数料の金額はネット銀行によっても異なります。例えば、融資手数料が「借入金額の2.2%」と設定されている場合、3,000万円借り入れると66万円もの手数料が発生します。これは、決して小さな金額ではありません。

ネット銀行の住宅ローンを利用する際は、保証料だけでなく、融資手数料も含めた総支払額で比較検討することが大切です。

デメリット3.審査が厳しく時間がかかる

審査が厳しく、時間がかかるのもネット銀行の住宅ローンのデメリットのひとつです。

これは、ネット銀行が人件費や店舗運営費を削減する代わりにリスク管理を徹底しているためです。仮審査はスピーディーでも、本審査は慎重に実施します。そのため、1週間から1ヵ月程度の時間が必要になることも……。

審査基準や必要書類を事前に確認し、余裕を持って準備を始めましょう。

デメリット4.つなぎ融資に対応していない

ネット銀行によっては、つなぎ融資に対応していない場合があります。

-

【つなぎ融資とは】

住宅の完成・引き渡し前に、一時的に資金を借り入れる融資のことです。特に注文住宅や新築マンションを購入する際には、土地の購入費用や建築費用の支払いのためにつなぎ融資を利用します。

つなぎ融資に対応していないネット銀行を利用する場合は、次のような方法で対応しなければなりません。

- 自己資金で対応する

- つなぎ融資に対応している他の金融機関を探す

- 着工時に一括融資を受けられる金融機関を探す

住宅金融支援機構の「フラット35」やつなぎ融資に対応している地方銀行などを検討していきましょう。ただし、つなぎ融資は住宅ローンに比べて金利が高めに設定されていることが多く、注意が必要です。

ネット銀行と都市銀行・地方銀行の住宅ローンは、それぞれ異なる特徴を持っています。どちらが優れているかは、金利、手続き、サポート体制など、何を重視するかによって異なります。

ここでは、ネット銀行と都市銀行・地方銀行の住宅ローンを3つの観点から比較し、それぞれの違いを明らかにしていきます。

| 項目 | ネット銀行 | 都市銀行 | 地方銀行 |

| 金利 | 年0.49% (変動金利) |

年0.56% (変動金利) |

年0.69% (変動金利) |

| 手続き | すべてWebで完結 | 実店舗で実施 一部Webで手続き可能 |

実店舗で実施 一部Webで手続き可能 |

| サポート体制 | 対面で相談ができない ビデオ通話で相談できる |

対面で相談できる | 対面で相談できる |

どちらが自分自身のニーズに合っているのかを比較検討してみてください。

金利

ネット銀行と都市銀行・地方銀行の住宅ローンを比較した場合、一般的にネット銀行の方が金利が低い傾向にあります。

| 銀行 | 平均金利(変動金利) |

| ネット銀行 | 年0.49% |

| 都市銀行 | 年0.56% |

| 地方銀行 | 年0.69% |

(※2025年1月時点の調査/ネット銀行7社/都市銀行4社/地方銀行4社の平均値より)

2025年1月時点の住宅ローン平均金利(変動金利)は、都市銀行が0.56%、地方銀行が0.69%であるのに対し、ネット銀行は0.49%となっています。このデータからも、ネット銀行の金利の低さがわかります。

ただし、これらの数字はあくまでも平均値です。金利は、各金融機関の審査などによって、個別に決定されます。そのため、必ずしもネット銀行の方が低金利になるとは限りません。住宅ローンを選ぶ際には、複数の金融機関の金利を比較検討することが重要です。

手続き

手続きの利便性には大きな違いがあります。

ネット銀行の住宅ローンは、申し込みから契約までの流れをすべてWeb上で完結できるのが大きな特徴です。必要書類もオンラインで提出できるため、自宅にいながらすべての手続きを実施できます。

一方、都市銀行・地方銀行では、Webで申し込める場合でも最終的な契約手続きは店舗で実施しなくてはいけません。平日の日中に時間が取れない方にとっては、手続きが負担に感じてしまう恐れがあります。

サポート体制

最後にサポート体制を見てみましょう。

都市銀行・地方銀行では、住宅ローン専門のスタッフが対面で相談に乗ってくれるため、安心して手続きを進められるのが大きな特徴です。

一方、ネット銀行は実店舗を持たないため、対面での相談ができません。住宅ローンは専門用語が多く、契約内容も複雑です。そのため、担当者に直接話を聞き、疑問点を解消したいと考える人も多いでしょう。

ネット銀行によってはビデオ通話などの相談に対応しているケースもあります。疑問や不安がある方は、まずは問い合わせてみることをおすすめします。

これまでのメリット・デメリットを踏まえ、ネット銀行の住宅ローンが向いている人と向いていない人の特徴を解説します。

ネット銀行の利用を検討している方は、ぜひご自身に照らし合わせてみてください。

ネット銀行住宅ローンに向いている人

ネット銀行の住宅ローンに向いているのは、次のような特徴を持つ人です。

金利の低さを最優先に考える人

金利の低さを重視する人にとって、ネット銀行は魅力的な選択肢です。

ネット銀行は、一般的に都市銀行や地方銀行よりも低金利の住宅ローン商品を提供しています。住宅ローンは借入金額が大きく、返済期間も長いです。そのため、少しの金利差が総返済額に大きな影響を与えます。

自分で情報収集し、手続きを進められる人

普段からインターネットを使い慣れており、Webでの手続きに抵抗がない人もネット銀行に向いています。

ネット銀行は対面での相談窓口を設けていないことが多いです。したがって、住宅ローンに関する情報は、自ら積極的に集めなければなりません。

またネット銀行では、申し込みから契約までの手続きをすべてWeb上で完結できます。ネット銀行を利用する際は、Webでの手続きに抵抗がないことが重要なポイントです。

ネット銀行住宅ローンに向いていない人

ネット銀行の住宅ローンに向いていないのは、次のような特徴を持つ人です。

対面で相談しながら、住宅ローンを決めたい人

住宅ローンは、契約内容も複雑で準備する書類も多岐にわたります。そのため、担当者と直接話をして、疑問点を解消しながらローン契約を進めたいと考える人もいるでしょう。

そうした人にとって、対面で相談できないネット銀行は最適な選択とはいえません。

住宅購入と住宅ローン契約を急いでいる人

住宅の購入を急いでおり、住宅ローンの契約を早く進めたい人にとっては、ネット銀行の審査スピードの遅さはマイナス要因です。

ネット銀行は金利が低いため、審査を慎重に実施します。そのため、本審査の結果が出るまでに、1週間以上かかることも珍しくありません。

ここでは、ネット銀行の住宅ローン選びで後悔しないための3つのポイントを解説します。

それではひとつずつ見ていきましょう。

金利タイプを慎重に選ぶ

金利は、タイプによって将来の返済額が大きく変わるため、慎重に選ばなければなりません。

まず、タイプには主に「変動金利型」と「固定金利型」の2つがあります。

-

【変動金利型とは】

その名のとおり、金利情勢に応じて適用金利が変動するタイプです。一般的に、当初の適用金利は低く設定されていますが、将来、金利が上昇すると返済額が増加するリスクがあります。

-

【固定金利型とは】

契約時に定めた金利が返済終了(もしくは固定年数)まで適用されるタイプです。金利が変わらないため、返済計画が立てやすいのがメリット。しかし、一般的に変動金利型よりも当初の適用金利は高めに設定されています。

では、どのように金利タイプを選べば良いのでしょうか。その答えは、ご自身のライフプランやリスク許容度に合わせて判断することです。

例えば、今後収入の増加が見込める方や、ある程度のリスクを取ってでも当初の返済額を抑えたい方は、変動金利型が適しているかもしれません。一方、将来の収入に不安がある方や、リスクを避け安定した返済を希望する方は固定金利型が適しているでしょう。

将来の金利動向を正確に予測することは、専門家でも困難です。だからこそ、ご自身のライフプランやリスク許容度と照らし合わせ、金利タイプを慎重に選んでください。

複数のネット銀行を比較する

ネット銀行によって、金利水準や融資手数料、団信の内容、サービス内容などは異なります。ひとつのネット銀行だけを見て安易に契約を決めてしまうと、より良い条件の住宅ローンを見逃してしまう恐れがあります。

まずは、金利と融資手数料を比較してみましょう。金利は、総返済額に直結する重要な要素です。また金利だけでなく、融資手数料も含めた総支払額で比較することがポイントです。

次に、団信の内容も比較しましょう。保障内容が充実しているほど安心ですが、その分、金利が高くなることもあります。

最後に、サービス内容も重要な比較ポイントです。例えば、繰り上げ返済の手数料や返済方法の変更手数料など、各ネット銀行で対応が異なります。ご自身のライフプランに合わせて、必要なサービスが提供されているかを確認しましょう。

口コミや評判を参考にする

実際にそのネット銀行を利用した人の口コミや評判を参考にしましょう。口コミや評判には、Webサイトの情報だけではわからない、実際の使い勝手や注意点などが書かれていることが多いです。

例えば、「審査がスピーディーだった」「担当者の対応が丁寧だった」といった良い口コミがあれば安心して利用できると判断できるでしょう。一方、「金利が低いと思って契約したが、団信の内容が良くなかった」「問い合わせ窓口の対応が悪かった」といった悪い口コミがあれば注意が必要です。

ただし、口コミや評判はあくまでも個人の感想や意見です。人によって感じ方や評価は異なりますし、中には事実と異なる情報が含まれている恐れもあります。ひとつの口コミだけを鵜呑みにするのではなく、複数の口コミを見比べ総合的に判断していきましょう。

ネット銀行の住宅ローンは、一般的に次の4つのSTEPで申し込みから契約まで進みます。

ネット銀行の住宅ローンは、一般的に次の4つのSTEPで申し込みから契約まで進みます。

STEP1. 仮審査申し込み

まず、ネット銀行のWebサイトにアクセスし、住宅ローンの仮審査を申し込みます。仮審査では、本人情報や年収、勤続年数、購入予定の物件情報などを入力。さらに、本人確認書類をWeb上にアップロードします。

これらの情報をもとに、融資の可否や、おおよその融資可能額が判断されます。仮審査の結果は、早ければ数時間、遅くとも翌営業日にはメールなどで通知されるので確認できるようにしておきましょう。

STEP2. 本審査申し込み

仮審査を通過したら、本審査の申し込みに進みます。ここでは、申込者の収入証明書類や物件に関する書類などを提出します。提出方法はネット銀行によって異なりますが、Webサイト上からアップロードしたり、郵送したりする方法が一般的です。

本審査では、仮審査よりも詳細な確認が実施されます。状況によっては、追加の書類提出を求められることもあるので注意しましょう。

STEP3. 契約手続き

本審査まで通過したら、Webサイト上で契約手続きを進めていきます。

契約内容をよく確認し、同意ボタンをクリックしていくことで契約が成立します。従来の銀行のように、店舗に出向いて契約書に署名捺印する必要はありません。

STEP4. 融資実行

契約手続きが完了すると指定した日に融資が実行され、住宅の購入資金を受け取れます。

一般的に、融資実行日は住宅の引き渡し日に合わせることが多いです。

ネット銀行の住宅ローンは金利の低さや手続きの手軽さなど、魅力的な特徴を持っています。しかし、対面相談ができないなどのデメリットがあることも理解しておかなければなりません。

住宅ローンは、多くの方にとって人生で最も大きな買い物です。本記事で紹介した情報を参考に、さまざまな視点から住宅ローンを比較検討し、ご自身に最適な住宅ローンを見つけてください。

なお、UI銀行の住宅ローンは、ネット銀行の便利さと地方銀行の柔軟性が合わさった考え方をしていることが特徴です。

- 住宅ローン金利(変動金利)は、従来のきらぼし銀行の住宅ローン金利より低金利です。

- 申し込みから契約まですべての手続きをスマートフォンで完結できます。

- 手続きに不安がある方は、最寄りのきらぼし銀行窓口やローンプラザでご相談が可能です。

「顔の見えるデジタルバンク」UI銀行の住宅ローンについて詳しく知りたい方は、下記のリンクもご覧ください!

\顔の見えるデジタルバンク!/

「UI銀行の住宅ローン」をチェックする

・住宅ローン取引を検討される場合には、別途当該住宅ローン商品の資料をよくお読みいただき、十分にご理解されたうえで、お客さまご自身の責任と判断で行っていただくようお願いいたします。

・本記事は2025年1月28日の各種情報に基づいて作成しておりますが、将来の相場や市場環境、制度の改正等を保証するものではありません。

企業プロフィール

株式会社UI銀行

UI銀行は、連携パートナーやきらぼし銀行を始めとしたきらぼしグループ各社と協働し、対面・非対面それぞれの良さを活かした多様なサービスを通じ、お客さまのお金だけでなく、健康や知識、人とのつながりといった見えない資産=「わたし資産」を増やすお手伝いをしていきます。

このページをシェアする

現在のあなたはどんなタイプ?9つのわたし資産の重要度をAIで判定!

あなた自身の多様な資産を知り、わたし資産をふやそう!

わたし資産スコアをためるとガチャ抽選で、プレゼントがもらえる企画を実施中!!